;)

;)

HMC투자증권 조용선 연구원은 오뚜기가 내수시장 소비 트렌드에 부합하는 다품종 저가 포지셔닝의 카레/3분류를 기반으로 프리미엄 면류 신제품을 지속적으로 선보이며 시장지위를 확대하고 있다며 긍정적으로 평했다.

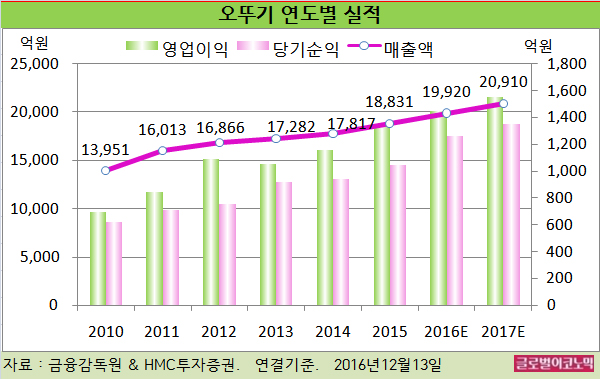

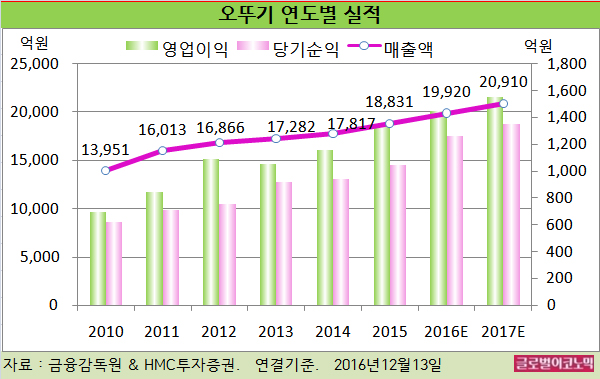

조 연구원은 오뚜기의 올해 연결기준 매출액이 1조9920억원(전년비 +5.8%), 영업이익 1450억원(전년비 +8.7%), 당기순이익 1260억원(전년비 +20.1%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 2조910억원(전년비 +5.0%), 영업이익 1550억원(전년비 +6.9%), 당기순이익 1350억원(전년비 +7.1%)에 이를 전망이다.

3분기 누적 매출성장률도 22.0%로 외형확대의 핵심동력으로 자리잡았다.

레벨업된 면제품류 의존도는 올래 31.7%에 이를 전망이며 전년동기에 비해 3.1%포인트 높아졌다. 이는 소스 및 유지류를 합산한 매출액에 준하는 수준이다.

기존 라면의 지속된 선전과 더불어 8월 중순 출시된 부대찌개 판매호조 가미된 결과라 할 수 있다.

올해 4분기와 내년 1분기는 기존라면과 프리미엄 라인업의 수요가 전반적으로 증가하는 계절적 성수기라 할 수 있다.

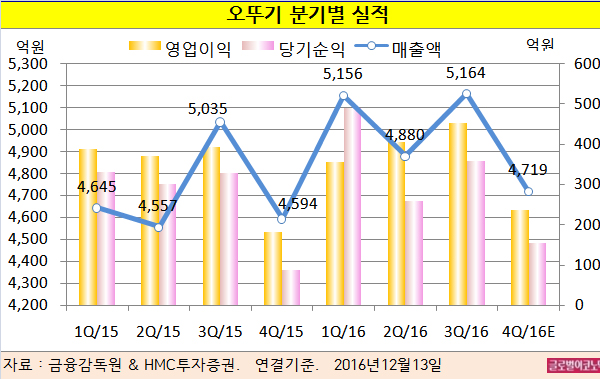

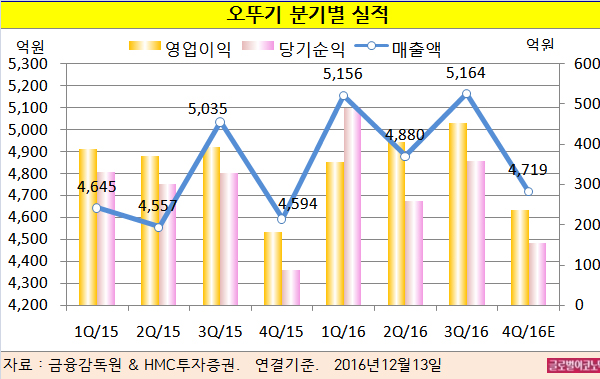

조 연구원은 오뚜기의 올해 4분기 연결기준 매출액이 4719억원(전년동기비 +2.7%), 영업이익 237억원(전년동기비 +30.9%), 당기순이익 154억원(전년동기비 +75.0%)에 이를 것으로 내다보고 있다.

오뚜기는 올 1~10월 누적 라면류 내수시장 성장률이 전년동기 대비 8.4% 증가했고 여타 음식료품 대비 고성장세를 유지했다.

조 연구원은 오뚜기의 시장 점유율 확대 기조를 감안하면 내년에도 가장 돋보이는 부문으로 높은 성장률을 보일 것으로 진단하고 있다. 내년 면류 제품은 올해보다 8.8% 성장할 것으로 전망된다.

음식료 주요 품목의 내수시장 출하량은 혼조세로 보이고 있다.

올 1~10월 누적 기준으로 참기름 +8.7%, 옥수수유 -13.4%, 케찹 0.0%, 마요네즈 -1.9%, 레토르트 +15.3%를 기록했다.

조 연구원은 “오뚜기의 면제품 제외 주요 제품군은 시장점유율이 하락 혹은 횡보 양상 보이고 있다”면서 “캐시카우 수성 여부에 대한 우려감이 상존하고 있다”고 지적했다.

오뚜기의 주가는 12일 종가 67만2000원으로 올해 1월 25일의 143만4000원에 비해 53.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@