;)

;)

관세청은 서울 시내면세점 4곳(대기업 3개, 중견기업 1개) 선정 강행 입장을 고수하고 있어 향후 사업자 증가에 따른 수수료와 마케팅 비용 등 판관비 부담 증대로 수익성 악화가 불가피하다는 것.

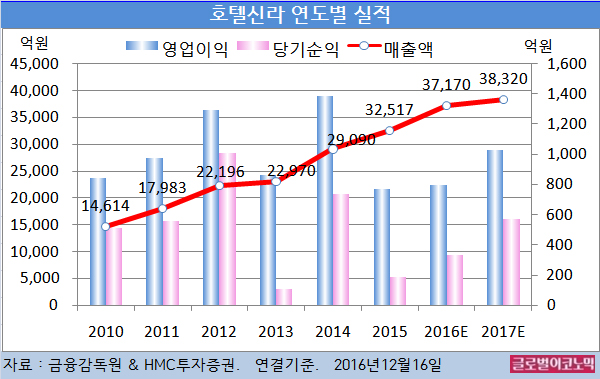

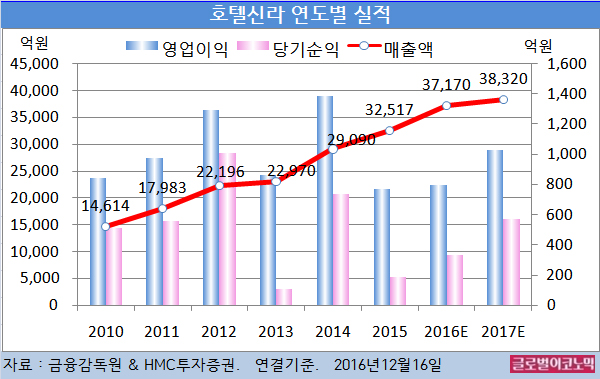

HMC투자증권 박종렬 연구원은 호텔신라의 올해 연결기준 매출액이 3조7170억원(전년비 +14.3%), 영업이익 800억원(전년비 +3.6%), 당기순이익 330억원(전년비 +78.4%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 3조8320억원(전년비 +3.1%), 영업이익 1030억원(전년비 +28.8%), 당기순이익 570억원(전년비 +72.7%)에 이를 전망이다.

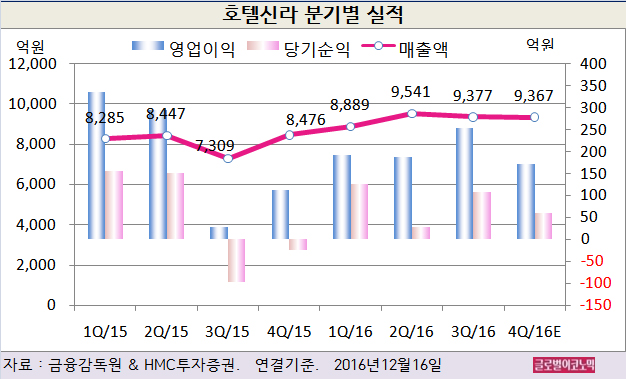

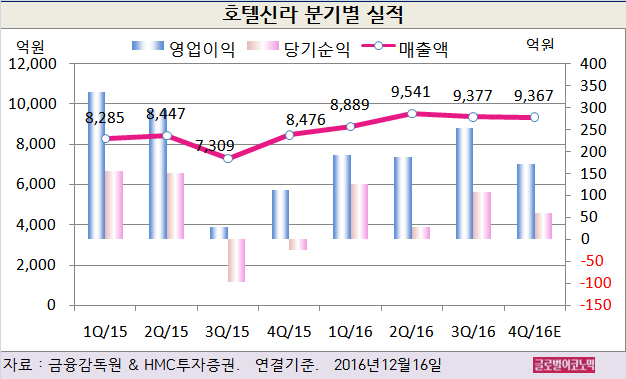

박 연구원은 호텔신라의 4분기 연결기준 매출액이 9367억원(전년동기비 +10.5%), 영업이익 171억원(전년동기비 +51.5%), 당기순이익 60억원(흑자전환)을 보일 것으로 예상하고 있다.

박 연구원은 지난해 메르스 영향에 따른 기저효과로 매출액과 영업이익은 큰 폭 증가할 것이지만 당초 전망치를 하회하는 부진한 실적이 불가피할 것으로 진단하고 있다.

면세점 부문은 지난해의 메르스 영향 기저효과와 인/아웃바운드(국내방문/국외여행) 관광객 증가로 외형은 큰 폭 성장할 것이지만 시내면세점의 경우 경쟁심화에 따른 판촉비, 알선수수료 등 판관비 부담의 증대로 수익성 악화가 불가피하다.

공항점은 창이공항점의 영업적자 지속과 인천점의 경우 인천공항 3기 영업면적 축소 등 사업환경 변화로 외형 축소 및 수익성 둔화가 지속될 전망이다.

호텔&레저부문은 서울 및 제주호텔, 신라스테이, 레저 등 전반적인 호조로 외형 및 영업이익이 증가할 것으로 보인다.

박 연구원은 호텔신라에 대해 당초 예상을 하회하고 있는 영업실적과 서울 시내점 경쟁심화 등을 반영해 올해와 내년 수익예상을 하향 조정했다.

박 연구원은 “단기적으로는 중국 당국의 규제 강화에 따른 요우커 증가율 둔화가 불가피하고 서울 시내면세점 경쟁은 더욱 심화될 것”이라며 “이는 결국 수익성 악화로 연결될 것”이라고 진단했다.

호텔신라의 주가는 15일 종가 5만1200원으로 지난해 10월 6일의 고점 12만500원에 비해 57.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@