;)

;)

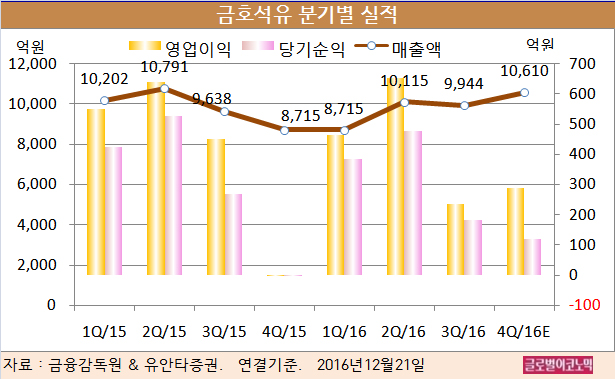

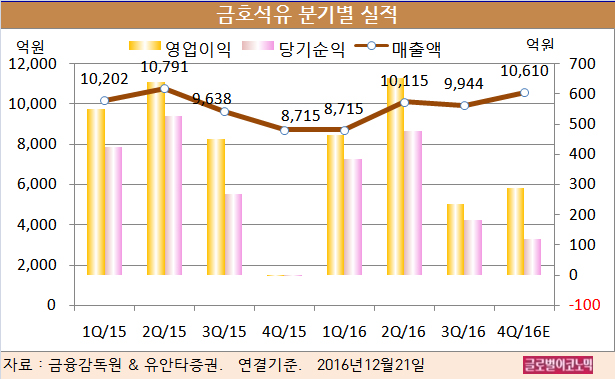

유안타증권 황규원 연구원은 금호석유화학의 올 4분기 연결기준 매출액이 1조610억원(전년동기비 +21.7%), 영업이익 287억원(흑자전환), 당기순이익 120억원을 기록할 것으로 내다보고 있다 지배주주 순이익은 순이익 121억원에 이를 전망이다.

황 연구원은 “4분기 영업이익이 부진했던 전분기 235억원 대비 22% 개선되고 전년동기 -4억원 적자보다는 회복된 수치”라면서 “4분기 시장 컨센서스 315억원에 비해서는 부진할 것”이라고 분석했다.

4분기에는 합성고무가 소폭 개선되고 합성수지가 정체될 것으로 보인다.

천연고무가 4분기에 350 달러 상승에 힘입어 합성고무 가격도 250~300 달러 정도 개선됐으나 핵심 원료인 부타디엔 가격이 450 달러 정도 높아지면서 이익 개선폭이 크지 않은 상황이다.

합성수지 부문(ABS 등) 예상 영업이익은 52억원(전분기 48억원)으로 정체될 전망이다.

통상 4분기는 장난감, IT제품 생산 비수기로 이익이 줄어드는 것이 정상이지만 올해에는 ABS(합성수지) 가격 강세로 견조한 실적이 예상된다.

발전소/기타 부문 예상 영업이익은 139억원(전분기 128억원) 수준이다. 10월 정기보수로 40억원 내외의 기회비용이 발생됐지만 평균 전기판매가격(SMP, kwh당)이 3분기 70원에서 77원으로 상승했다.

지분법 자회사인 금호미쓰이(MDI 생산)는 국제 가격 상승 수혜를 얻지만 금호폴리켐(EPDM 생산)은 적자가 불가피하다. 이로 인해 지분법이익 규모는 60억원으로 전분기 57억원 수준이 예상된다.

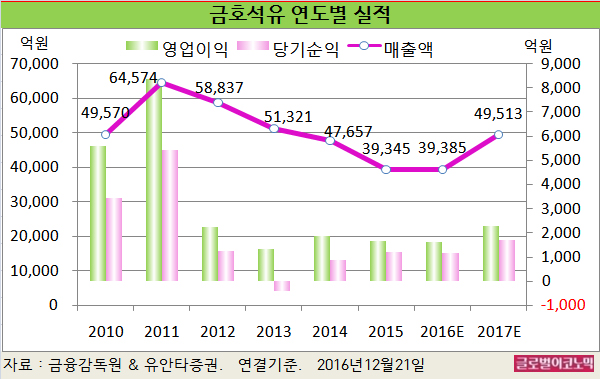

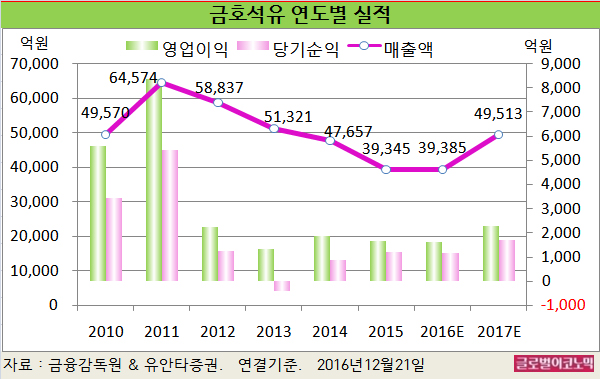

황 연구원은 올해 금호석유화학의 연결기준 매출액이 3조9385억원(전년비 +0.1%), 영업이익 1639억원(전년비 -0.1%), 당기순이익 1170억원(전년비 -4.0%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 4조9513억원(전년비 +25.7%), 영업이익 2269억원(전년비 +38.4%), 당기순이익 1691억원(전년비 +44.5%)에 이를 전망이다.

황 연구원은 “2017년에는 합성고무 회복 속도와 발전단가 상승 효과에 주목해야 한다”고 판단했다.

합성고무 영업이익률은 2016년 2.9%에서 2017년 3.5% 수준으로 회복이 예상된다. 2017년 상반기까지 글로벌 재고감소로 천연고무 강세가 예상되는 가운데 합성고무 신규 증설 압박이 크지 않기 때문이다.

국제유가 상승과 더불어 전력판매 단가(kwh 당)는 2016년 77원에서 2017년 85~90원 수준으로 상승할 것으로 보인다.

또 3분기에는 금호미쓰이 설비 확대로 인해 증기(Steam) 판매량도 확대될 전망이다.

금호석유화학의 주가는 연초들어 꾸준한 오름세를 보이며 20일 종가 8만3000원으로 올해 1월 21일의 저점 4만6800원에 비해 77.4% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@