;)

;)

그동안 공급과잉의 상태에 있던 국내 인쇄용지 시장이 향후 수요초과 상태로 전환되어 seller’s market(판매자 시장)으로 변화될 전망이다.

HMC투자증권 박종렬 연구원은 “이는 수요가 증가해서 나타난 것이 아니라 업계 전반의 과감한 사업 구조조정 노력으로 생산능력(capa)이 크게 줄어들기 때문”이라고 분석했다.

이와 함께 내년에도 실적의 주요 요인(key factor)인 제품판가, 국제 펄프가, 환율, 국제 유가 등 대부분 변수가 우호적이어서 호실적이 지속될 것으로 보인다.

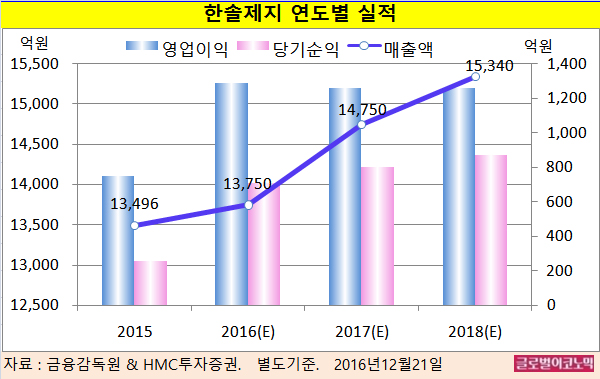

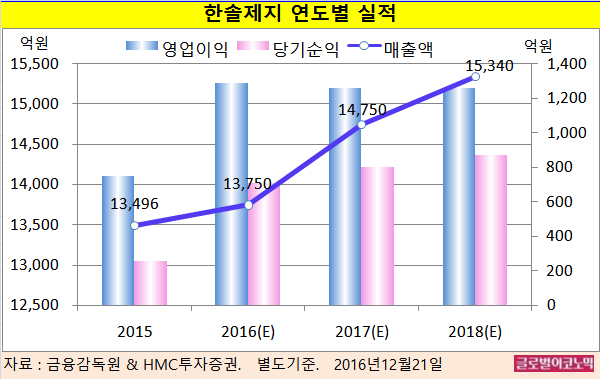

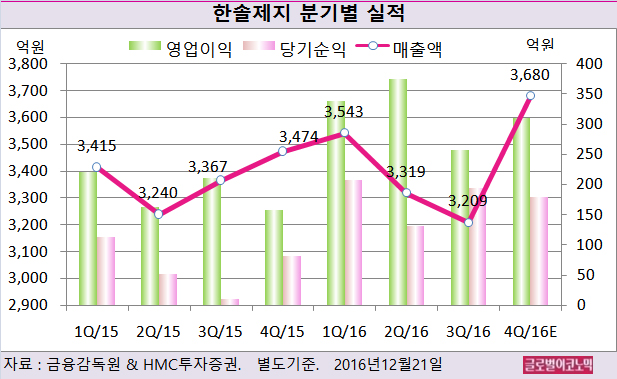

박 연구원은 한솔제지의 올해 별도기준 매출액이 1조3750억원(전년비 +1.9%), 영업이익 1290억원(전년비 +71.5%), 당기순이익 710억원(전년비 +176.3%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 별도기준 매출액 1조4750억원(전년비 +7.3%), 영업이익 1260억원(전년비 -2.3%), 당기순이익 800억원(전년비 +12.7%)으로 전망된다.

국내 인쇄용지의 대표기업인 한솔제지그룹과 무림제지그룹의 경우 지난 2014년 이후 강도 높게 구조조정을 진행해 왔다.

이에 따라 올해 3분기 기준 국내 인쇄용지 생산 capa는 280만톤으로 처음으로 2015년 출하 기준 288만톤을 밑돌게 됐다.

그 후 한솔제지가 자회사인 한솔아트원제지(인쇄용지 연산 26만톤)를 흡수합병함으로써 인쇄용지 생산을 중단하고 감열지로 대체 생산키로 했다.

이따라 향후 인쇄용지 국내 생산 capa는 255만톤으로 축소될 전망이다.

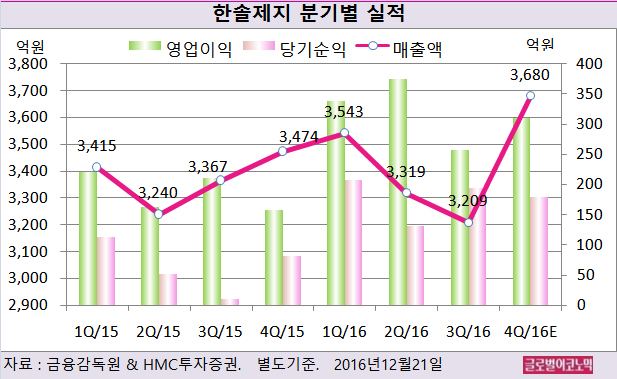

박 연구원은 한솔제지의 올 4분기 별도기준 매출액이 3680억원(전년동기비 +5.9%), 영업이익 310억원(전년동기비 +96.2%), 당기순이익 180억원(전년동기비 +122.2%)을 기록할 것으로 내다보고 있다.

박 연구원은 “인쇄용지 업계가 무리하게 내년에 수출 비중을 늘릴 필요는 없을 것”이라며 “환율에 따라 다르겠지만 펄프가격에 민감하게 연동되는 수출보다는 내수의 수익성이 높은 바 내수와 수출 비중을 탄력적으로 조절할 수 있다는 점도 수익성에 긍정적”이라고 분석했다.

박 연구원은 “한솔제지는 한솔아트원제지 합병에 따른 희석(dilution) 효과(자본금 1007억원→1190억원)가 불가피하다”면서 “그러나 합병에 따른 이익 증대 효과가 더 클 것”이라고 진단했다.

한솔제지의 환포지션은 1억3000만 달러 롱포지션(수출 6억1000만 달러, 수입 3억5000만 달러, 헷지 포지션 1억3000만 달러)으로 원/달러 환율 10원 상승 시 영업이익과 순이익은 각각 26억원과 13억원 증가 효과가 있다.

박 연구원은 “한솔제지가 사상 최대의 영업실적을 보이고 있다”면서 “현재 진행되고 있는 조선, 해운, 건설, 화학 등 국내 기간산업의 구조조정에도 타산지석으로 삼을 만하다”고 평가했다.

한솔제지의 주가는 20일 종가 2만100원으로 올해 4월 22일의 고점 2만5224원에 비해 20.3% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@