;)

;)

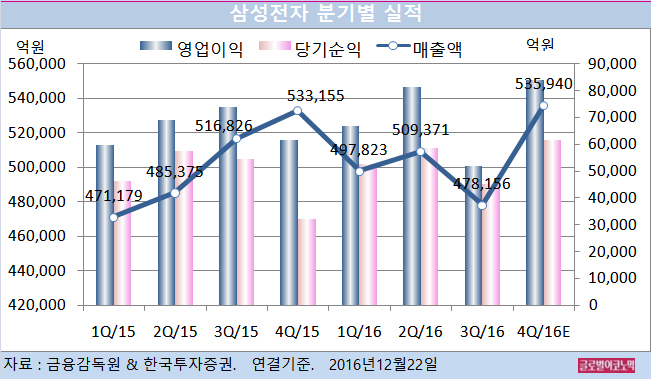

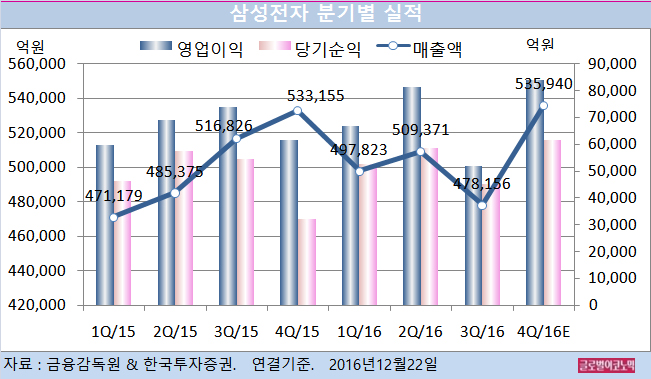

한국투자증권 유종우 연구원은 삼성전자의 올해 4분기 연결기준 매출액이 53조5940억원(전년동기비 +0.5%), 영업이익 8조4100억원(전년동기비 +36.9%), 지배주주 순이익 6조1460억원(전년동기비 +89.5%)을 기록할 것으로 내다보고 있다.

부문별 영업이익은 반도체 4조1000억원, DP 1조2000억원, IM(스마트폰, 네트워크시스템, 컴퓨터) 2조3000억원, CE(소비자가전) 9000억원으로 추정된다.

유 연구원은 반도체가격 강세로 반도체 부문의 영업이익이 전분기 대비 21% 증가하고 DP부문은 LCD패널가격 강세로 갤럭시노트7 중단의 영향을 상쇄해 전분기대비 13% 증가할 것으로 전망하고 있다.

DRAM의 경우 DRAM 업체와 완제품 업체들의 낮은 재고, 2017년 공급부족에 대비한 PC 및 서버업체들의 재고축적 수요가 예상된다.

NAND의 경우 SSD(솔리드스테이트드라이브)의 수요강세와 NAND 공급업체들의 제한적인 생산능력 증가로 인한 수급강세가 점쳐진다.

유 연구원은 비수기 메모리수급 강세로 내년 1분기 반도체부문 영업이익은 시스템LSI 사업의 이익감소에도 불구하고 전분기 대비 3% 증가한 4조2000억원이 될 것으로 추정하고 있다.

삼성전자를 포함한 일부 고객에 대한 샤프의 TV패널 공급중단으로 내년 1분기 TV업체들의 패널재고 축적 수요가 발생할 가능성이 더 높아졌다.

특히 삼성전자가 샤프 10세대라인에서 공급받던 60인치, 70인치 패널의 경우 다른 패널업체들의 공급이 쉽지 않을 전망이다.

유 연구원은 샤프의 패널공급 중단의 배경이 불확실하지만 단기적으로 삼성디스플레이 7-1라인 생산 중단과 더불어 패널공급 부족과 TV업체들의 패널재고 축적수요 증가가 나타날 가능성이 높은 것으로 판단하고 있다.

유 연구원은 내년 1분기 물량감소 영향이 있지만 가격상승과 OLED패널 가동률 유지로 DP부문의 영업이익이 전분기와 유사한 1조2000억원으로 예상하고 있다.

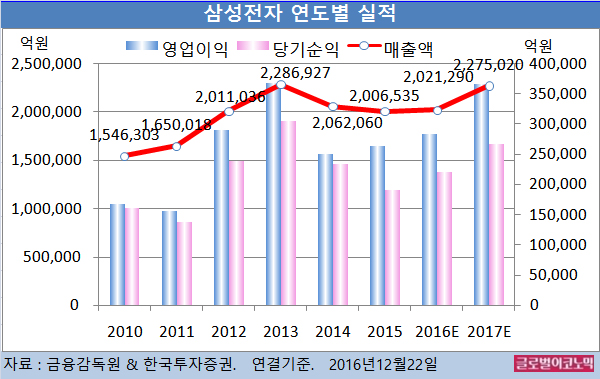

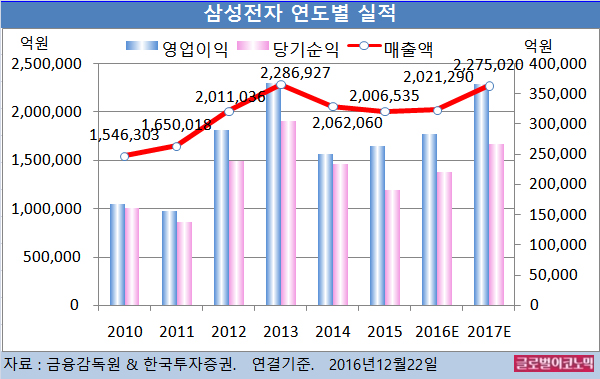

유 연구원은 삼성전자의 올해 연결기준 매출액이 202조1290억원(전년비 +0.7%), 영업이익 28조4300억원(전년비 +7.6%), 당기순이익 22조680억원(전년비 +15.8%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 227조5020억원(전년비 +12.6%), 영업이익 36조6450억원(전년비 +28.9%), 당기순이익 26조6780억원(전년비 +20.9%)에 이를 전망이다.

유 연구원은 “갤럭시S8 출시시기에 대한 불확실성은 있지만 2017년에도 하이엔드 스마트폰 시장에서의 경쟁력을 유지할 수 있을 것”이라며 “개선된 주주환원 정책으로 삼성전자의 밸류에이션이 상승 중”이라고 판단했다.

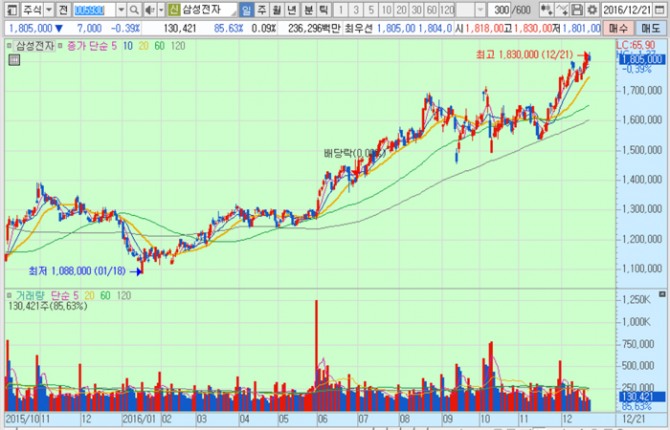

삼성전자의 주가는 연초부터 꾸준한 오름세를 지속하고 있고 21일 종가 180만5000원으로 올해 1월 18일의 저점 108만8000원에 비해 65.9% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@