;)

;)

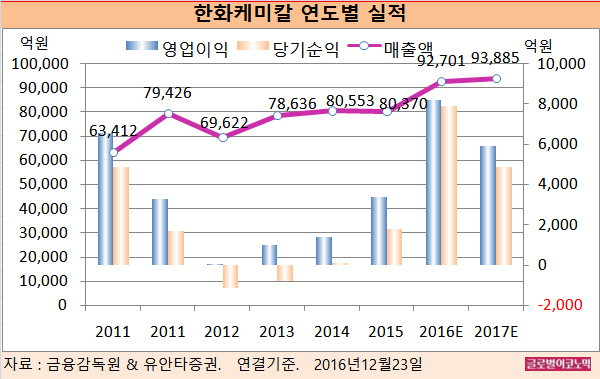

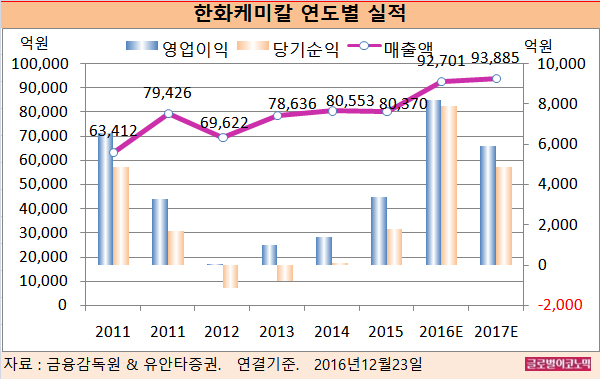

유안타증권 황규원 연구원은 한화케미칼의 올해 연결기준 매출액이 9조2701억원(전년비 +15.3%), 영업이익 8201억원(전년비 +143.4%), 당기순이익 7908억원(전년비 +338.4%)을 기록할 것으로 내다보고 있다.

내년에는 연결기준 매출액이 9조3885억원(전년비 +1.3%), 영업이익 5927억원(전년비 -27.7%), 당기순이익 4891억원(전년비 -38.2%)에 이를 전망이다.

황 연구원은 내년에는 폴리에틸렌 하락반전과 태양광부문 감익 규모에 주목해야 한다고 판단했다.

반면 중국 환경규제 영향이 이어지는 PVC/가성소다 호조세는 이어질 전망이다.

2016년 2700억원 규모의 영업이익 달성이 기대되는 태양광 부문의 경우 2017년 가격하락률 -5%, -10%, -15%에 따라 영업이익률이 5%, 손익분기점 또는 적자전환 될 수 있을 것으로 황 연구원은 진단했다.

올해에는 2분기를 피크로 4분기에 예상 실적이 다소 줄어들었다.

4분기 연결기준 매출액 2조 3285억원, 영업이익 1790억원, 지배주주 순이익 1564억원으로 예상된다. 황 연구원은 와트당 태양광 모듈 4분기 가격이 0.5달러로 가정했다.

시장에서의 4분기 영업이익 컨센서스는 1938억원인데 한화큐셀(태양광자회사) 실적 불확실성이 남아 있다.

4분기에는 기초 유화 개선, 태양광 불확실성 확대, 리테일/첨단소재 소폭 변동 등이 예상된다.

기초소재 부문 예상 영업이익은 1302억원(전분기 1253억원)으로 소폭 개선될 전망이다.

태양광부문 이익 감소폭은 불확실성으로 남아 있다. 와트당 평균 판매가격은 3분기 0.55 달러에서 4분기 0.5 달러로 낮아진다고 가정하면 4분기 예상 영업이익은 305억원(전분기 812억원) 규모다.

평균 판매 가격이 0.47 달러 수준 이하로 떨어지면 태양광 부문은 적자 전환이 우려되고 있다. 2016년 Spot(현물) 시장 가격은 0.4 달러 이하 수준이다.

리테일 부문(백화점, 면세점)의 예상 영업이익은 51억원(전분기 -69억원)으로 면세점 부진이 이어질 전망이다.

한화케미칼의 주가는 22일 종가 2만5450원으로 올해 10월 25일의 고점 2만9000원에 비해 11.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@