;)

;)

지난 4월 보험료 인상 이후 인하 조치로 2001년 자동차 보험 가격 자율화 이후 1년 이내 기본 보험료 레벨이 변화된 적은 단 한번도 없는 이례적인 이벤트다.

NH투자증권 한승희 연구원은 “삼성화재가 자동차 보험료 인하를 결정할 수 있는 유일하게 인하 여력이 있는 회사”라며 “향후 합산비율 100% 미만으로 관리, 점유율 확대하며 절대 이익 늘릴 수 있다는 판단하에 공격적 전략을 펼친 것”이라고 분석했다.

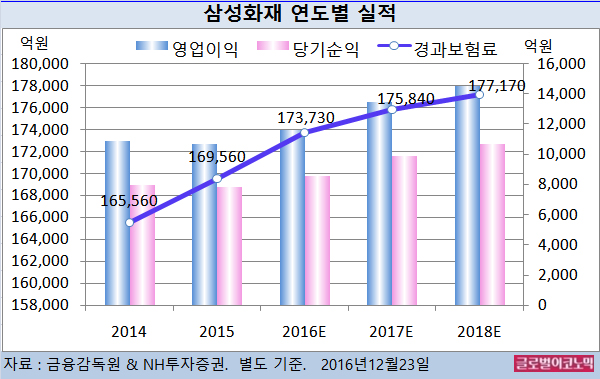

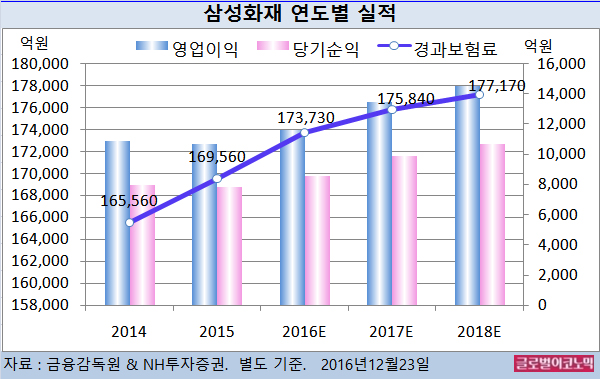

한 연구원은 올해 삼성화재의 별도기준 원수보험료가 17조3730억원(전년비 +2.5%), 영업이익 1조1600억원(전년비 +8.3%), 당기순이익 8540억원(전년비 +9.1%)을 기록할 것으로 내다보고 있다.

삼성화재 측은 최근 하락한 자동차 시장점유율 방어를 위한 전략이라고 밝혔지만 삼성화재 발(發) 보험료 인하 및 손해율 악화로의 사이클 전환 우려가 증폭되면서 손해보험사 주가가 급락하기도 했다.

삼성화재는 보험 가격 자율성이 크게 확대되면서 지난 4월 자동차 기본 보험료를 인상했고 그 이후 외제차, 자차 부문 등 다양하게 요율을 조정하면서 합리적 요율을 구축해 왔다.

이에 2016년 10월 누계 기준 자동차 원수보험료는 전년비 15.8% 증가하며 상위 5사 중 최고의 신장률을 기록했다.

이에 9월까지의 합산비율이 94%로 하락하며 3분기 누계 기준 약 1797억원의 흑자를 시현한 것으로 추정된다.

한 연구원은 “자동차 합산비 100% 미만 유지 자신감 있다면 보험료 인하 통해 점유율을 확대해 절대 이익 증가가 가능하다”고 진단했다.

한 연구원은 이어 “경미한 사고 가이드라인, 렌터카 관련 비용 감소 등으로 사고율이 감소하고 있어 보험료 인하하더라도 합산비 100% 미만이 유지 가능하다고 판단한 것”이라고 분석했다.

한 연구원은 “기습적인 삼성화재 보험료 인하로 2위사도 보험료 인하 실효성을 검토하겠으나 자동차 합산비가 100% 이거나 이를 상회(동부 99.5%, 현대 101.7%)하므로 수익성을 훼손하면서 경쟁에 뛰어들 가능성이 높지 않을 것”이라고 판단했다.

한 연구원은 “보험료 사이클이 과거와 완전히 달리진 새로운 판으로 변화하고 있다”면서 “적절한 요율 구축을 통한 자동차 사업의 흑자 전환이 중요하게 됐고 삼성화재에 매우 유리한 상황”이라고 진단했다.

삼성화재의 주가는 22일 종가 27만5500원으로 올해 6월 28일의 저점 25만2500원에 비해 9.1% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@