;)

;)

에스엔유 지분 31.02% 370억원에 인수… “기술통합 시너지 효과 클 것”

에스에프에이가 지속적인 M&A(인수합병)로 외형을 확장하고 있다.

에스에프에이는 에스엔유 지분 31.02%(969만3200주)를 369억7955만원 취득하기로 결정했다고 공시했다. 취득목적은 디스플레이 제조장비 경쟁력 강화와 미래성장동력 확보다.

에스에프에이는 에스엔유프리시젼을 M&A 하기 위한 충분한 자금력을 갖고 있다.

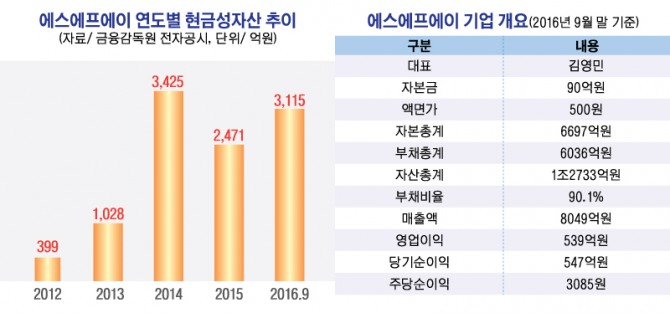

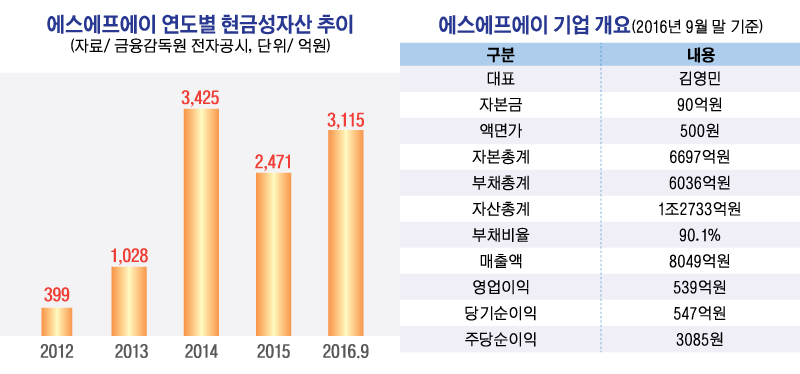

올해 9월 말 현재 에스에프에이는 현금 및 현금성 자산 3115억원을 갖고 있다. 또 기타금융자산 499억원, 기타채권 1453억원 등 유동자산 규모가 6560억원에 이른다.

에스에프에이의 현금 및 현금성자산은 지난 2012년 399억원에 불과했으나 2013년 1028억원, 2014년 3425억원, 2015년 2471억원으로 급속도로 증가한 모습을 보였다.

이는 차입금을 이용한 현금확보에 주력한 결과로 보이는데 2014년 말 전혀 없었던 장기차입금이 2015년 말 2091억원으로 나타났다. 2015년 단기차입금도 910억원 규모에 달한다.

에스에프에이가 차입금을 늘리면서 현금을 확보하고 있는 것도 M&A 강화 포석과도 연관되어지고 있다.

삼성증권 장정훈 연구원은 에스에프에이가 디스플레이 검사장비 업체인 에스엔유를 인수하는 데 대해 인수 비용이 비싼 편은 아니며 사업분야와 생산능력(CAPA)이 확대될 것이라고 진단했다.

장 연구원은 “유기발광다이오드(OLED) 증착기 납품경험이 있는 에스엔유 인수로 증착기 생산능력을 확대하는 효과도 기대할 수 있다”며 “에스엔유 인수가격은 주당 평균 3815원이고 CB 전환가액도 4315원으로 에스엔유의 시가보다 싸 인수 비용이 과다한 것은 아니다”고 분석했다.

장 연구원은 “지난해 반도체 패키징 회사 STS반도체 (현 SFA반도체) 인수 이후 올해 턴어라운드에 성공한 바 있다”며 “지속적인 M&A를 통해 회사의 덩치를 키우는 모습”이라고 평했다.

유진투자증권 이정 연구원은 “에스에프에이는 한국과 중국 디스플레이업체들이 투자에 본격적으로 나서고 있는 플렉서블 OLED의 핵심적 장비인 유기증착기부문 경쟁업체인 에스엔유 인수를 통해 기술통합 시너지효과를 크게 낼 수 있을 것”이라고 판단했다.

이 연구원은 “일본의 캐논 토키 증착기를 2017년까지 생산라인에 채택하기 어려운 중국 디스플레이업체들이 플렉서블 OLED라인에 투자하면서 에스에프에이의 유기증착기를 채택할 가능성이 높다”면서 “에스에프에이의 2017년 및 2018년 실적 성장에 긍정적으로 작용할 것”이라고 전망했다.

이 연구원은 에스에프에이의 올 4분기 매출액이 3266억원(전분기비 +67.3%), 영업이익 457억원(전분기비 +122.8%)을 기록할 것으로 예상했다. 매출액은 분기 기준 사상 최대 규모다.

에스에프에이 주가는 23일 종가 6만3100원으로 지난해 10월 23일의 저점 4만2750원에 비해 47.6% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)