;)

;)

NH투자증권 이효진 연구원은 “성장 동력으로 손꼽히던 주스류 또한 저가 주스바 제품과의 가격 경쟁력에서 우위를 점하지 못하는 상황”이라며 “당분간 전방산업의 구조적 변화가 불리한 방향으로 전개될 것”이라고 진단했다.

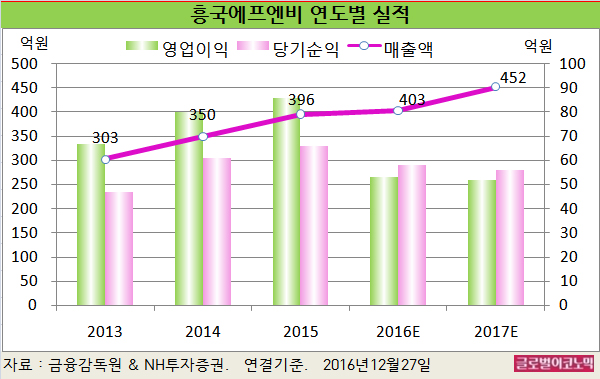

이 연구원은 흥국에프엔비의 올해 연결기준 매출액이 403억원(전년비 +1.8%), 영업이익 53억원(전년비 -37.0%), 당기순이익 58억원(전년비 -12.1%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 452억원(전년비 +12.2%), 영업이익 52억원(전년비 -1.9%), 당기순이익 56억원(전년비 -3.4%)에 이를 전망이다.

이 연구원은 “전방산업 환경이 스무디, 에이드 베이스에만 영향을 미쳤지만 최근에는 주스 카테고리에까지 영향을 미치고 있다”면서 “흥국에프엔비의 초고압 기술을 활용한 착즙주스가 가격경쟁력에서 저가 생과일 주스에 밀리면서 성장 모멘텀이 약화되고 있다”고 분석했다.

이 연구원은 당분간 전방산업의 저가化라는 구조적 변화가 흥국에프엔비에 불리한 방향으로 영향을 끼칠 것으로 보고 있다.

기존 프랜차이즈 고객사의 저가 제품으로 이동이 가능하게 하며 개인 카페 폐점 증가로 이들을 고객사로 둔 벤더 채널 향 매출 감소로 이어질 수 있기 때문이다.

이 연구원은 내년부터는 주스, 커피류 등의 신규 채널 입점 효과로 인해 매출 성장은 이어갈 것이나 저마진 제품군 증가로 이익률은 11%대까지 낮아질 것으로 예상하고 있다.

흥국에프엔비의 주가는 26일 1만2900원으로 지난해 10월 29일의 고점 3만9350원에 비해 67.2% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@