;)

;)

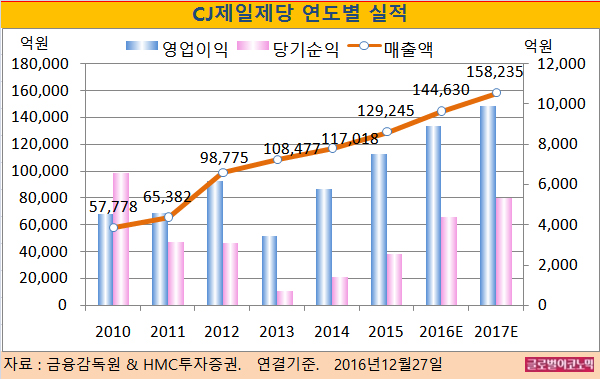

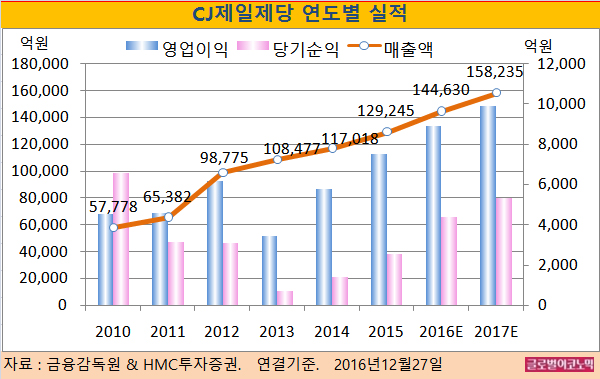

HMC투자증권 조용선 연구원은 CJ제일제당의 올해 연결기준 매출액이 14조4630억원(전년비 +11.9%), 영업이익 8910억원(전년비 +18.6%), 당기순이익 4410억원(전년비 +73.8%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 15조8235억원(전년비 +9.4%), 영업이익 9885억원(전년비 +10.9%), 당기순이익 5310억원(전년비 +20.4%)에 이를 전망이다. 영업이익률(OPM)은 6.2%에 달한다.

식품부문에서 기존 캐쉬카우(cashcow) 제품군인 조미료, 햇반, 만두 등의 M/S(시장점유율)가 상승할 것으로 보인다.

조 연구원은 “소재식품 내 고마진 가공소재 비중 확대가 긍정적이나 원당가격 상승에 따른 설탕류 수익성 하향이 불가피하다”면서 “향후 가격인상 여부 및 시점 조율이 필요할 것”이라고 진단했다.

생명공학부문은 올 3분기 기점 턴어라운드에 성공한 라이신은 P(가격)와 Q(공급) 관점에서 여전히 긍정적인 추세를 유지하고 있다고 조 연구원은 판단했다.

메티오닌은 최근 가격 약세 흐름 보이고 있으나 증설에 따른 Q 성장 기대감이 상존한다.

생물자원 부문은 인도네시아와 베트남 축산 업황 회복이 반영되면서 안정적인 실적증가가 예상된다.

조 연구원은 “HMR 라인업 성공적 런칭으로 식품부문 성장 모멘텀이 지속되고 바이오부문 시황 개선은 주요 아미노산 판가의 추가 반등을 견인할 것”이라고 판단했다. 단 경쟁심화 단계인 메티오닌은 제외됐다.

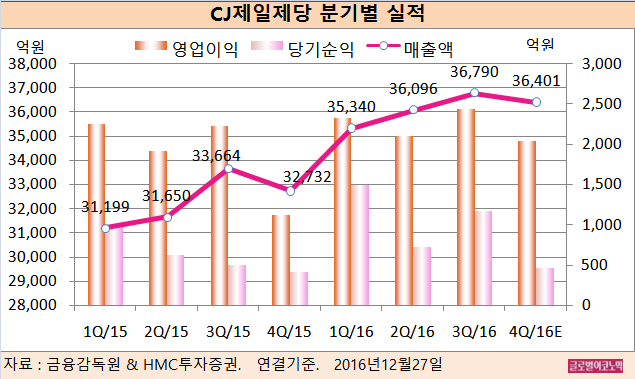

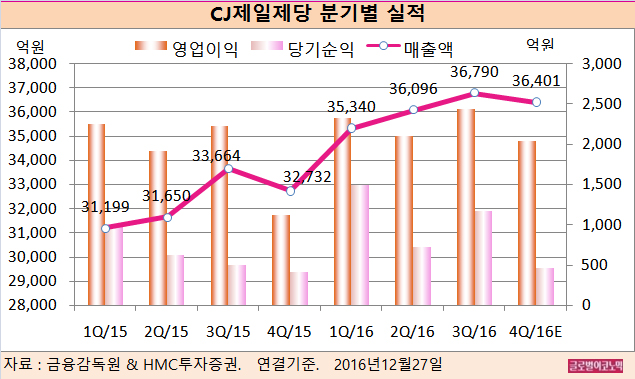

조 연구원은 CJ제일제당의 올해 4분기 연결기준 매출액 3조6401억원(전년동기비 +11.2%), 영업이익 2046억원(전년동기비 +83.0%)을 기록할 것으로 보고 있다. 지배주주 순이익은 461억원이며 OPM은 5.6%에 이를 것으로 전망된다.

조 연구원은 “CJ제일제당이 업종 대비 매력적 밸류에이션 수준”이라며 “소재식품 및 메티오닌 판가인상을 통한 스프레드 확대 현실화가 향후 모멘텀 될 것”이라고 분석했다.

CJ제일제당의 주가는 26일 종가 35만8500원으로 올해 1월 20일의 고점 42만9500원에 비해 16.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@