;)

;)

석탄가격 강세 등으로 실적 회복을 주도하고 있으나 석탄트레이딩부문은 여전히 경쟁 심화로 인한 마진 약세가 지속중이다.

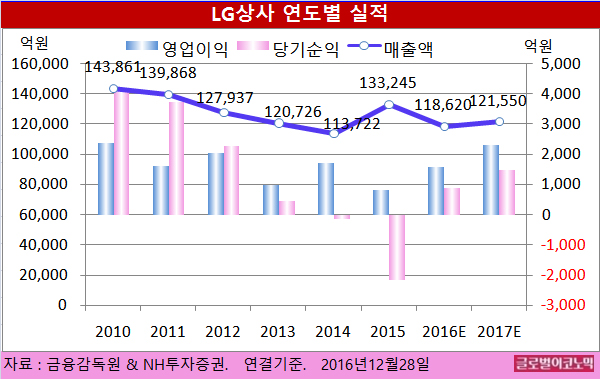

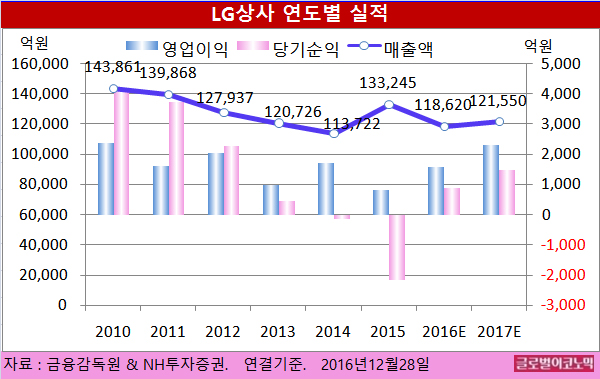

NH투자증권 김동양 연구원은 LG상사의 올해 연결기준 매출액이 11조8620억원(전년비 -11.0%), 영업이익 1570억원(전년비 92.2%), 당기순이익 880억원(흑자전환)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 12조1550억원(전년비 +2.5%), 영업이익 2298억원(전년비 +46.4%), 당기순이익 1490억원(전년비 +69.3%)에 이를 전망이다.

석탄가격 상승(2016년 평균 66달러 vs. 현재가격 87달러), GAM석탄광 상업생산 개시(연 300만톤)에 따른 석탄 영업이익 증가와 GTL(천연가스합성석유) 프로젝트 금융조달 성공보수(300억원 추정) 유입될 전망이다.

이익모멘텀은 GAM석탄광 생산량이 증가하고 GTL 성공보수 유입 예상되는 하반기에 강화될 것으로 보인다.

물류사업은 올해 한진해운 사태, 운임약세, 조직정비(육상운송 인력충원) 등이 겹치면서 부진했으나 최악의 상황은 지나간 것으로 김 연구원은 판단하고 있다.

김 연구원은 “물류부문의 2017년 영업이익이 718억원으로 전망된다”면서 “그러나 높은 시장의 기대치를 충족하기 위해서는 LG그룹 전속 물량 성장, 非 전속 물량 확보, 벌크물류 가시적 성과 등이 추가적으로 필요하다”고 진단했다.

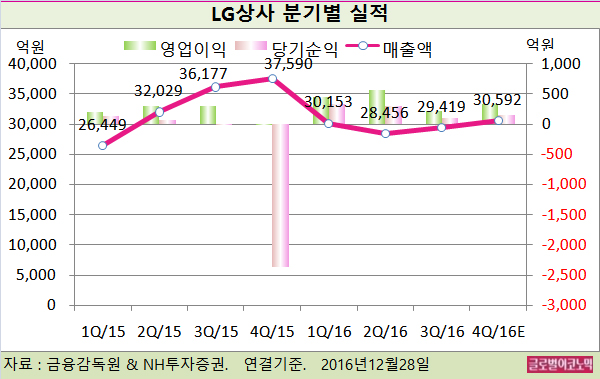

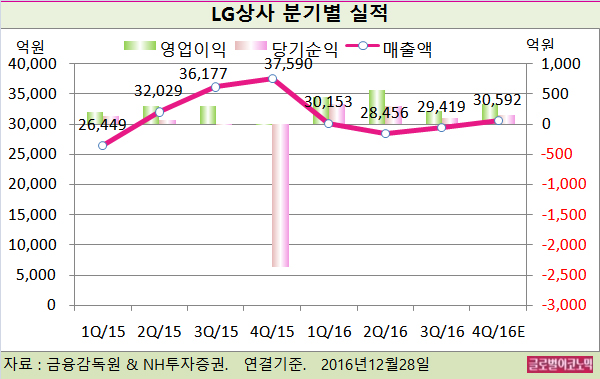

김 연구원은 LG상사의 올 4분기 연결기준 매출액이 3조592억원(전년동기비 -18.6%), 영업이익 340억원(전년동기비 +5566.7%), 당기순이익 159억원(흑자전환)을 기록할 것으로 보고 있다.

김 연구원은 “경험적으로 4분기에는 손상차손, 청산비용 등 일회성비용 인식 가능성 있다”면서 “어닝쇼크였던 3분기 대비 인프라사업, 물류사업이 소폭 개선되는 가운데 자원사업의 비경상요인이 해소되고 있다”고 분석했다.

LG상사의 주가는 27일 종가 2만9750원으로 올해 6월 8일의 고점 4만350원에 비해 26.3% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@