;)

;)

가전 제품은 온라인화가 가장 빠르게 이뤄지고 있는 카테고리다. 표준화가 되어 있어 채널간 차별화가 어렵기 때문이다.

하나금융투자 박종대 연구원은 롯데하이마트에 대해 “온라인 채널을 강화하고 있다”며 “온라인 채널 매출 비중이 2014년 2%에서 2015년 3%, 2016년 7%(순수 온라인채널 5%+옴니채널 2%)까지 상승했다”고 분석했다.

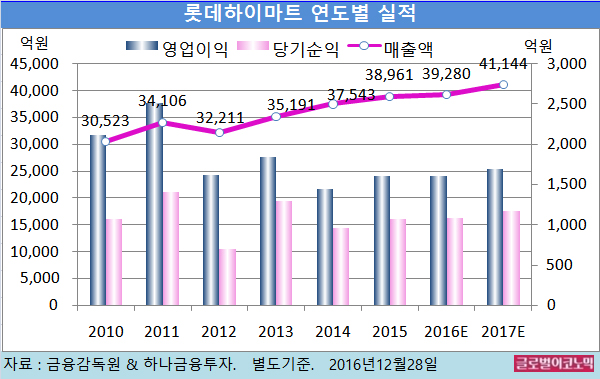

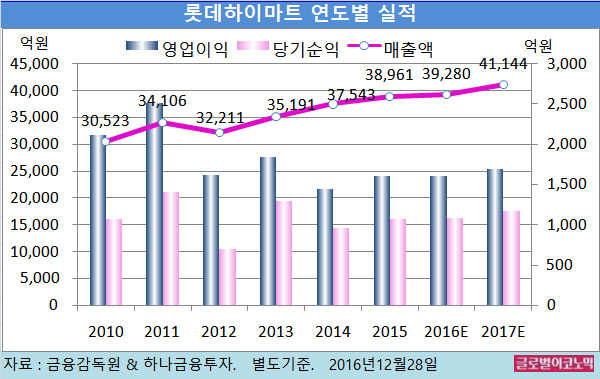

박 연구원은 롯데하이마트의 올해 별도기준 매출액이 3조9280억원(전년비 +0.8%), 영업이익 1602억원(전년비 0.0%), 당기순이익 1085억원(전년비 +1.8%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 별도기준 매출액 4조1144억원(전년비 +4.7%), 영업이익 1687억원(전년비 +5.3%), 당기순이익 1169억원(전년비 +7.7%)에 달할 전망이다.

롯데하이마트는 오프라인 채널 영향을 최소화하기 위해 소형가전에 초점을 맞추고 있다. 온라인 채널의 소형가전 비중은 60% 이상이다.

2017년 상반기에는 소형가전 온라인 전용 물류센터를 설립할 계획이다.

아울러 PB(자체 브랜드) 확대를 통해 가치형 소비 확대 트렌드에 부응한다는 방침을 세워놓고 있다.

박 연구원은 “롯데하이마트의 채널/상품 믹스 개선이 성장성 제고에 긍정적”이라며 “다만 아직 매출 비중 10% 이하로 신규 성장동력으로 작용하기에는 이른 감이 있다”고 판단했다.

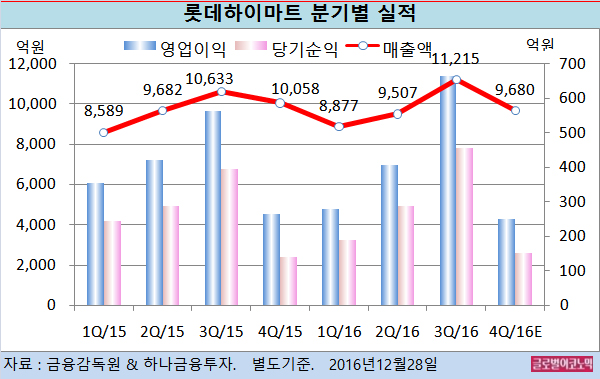

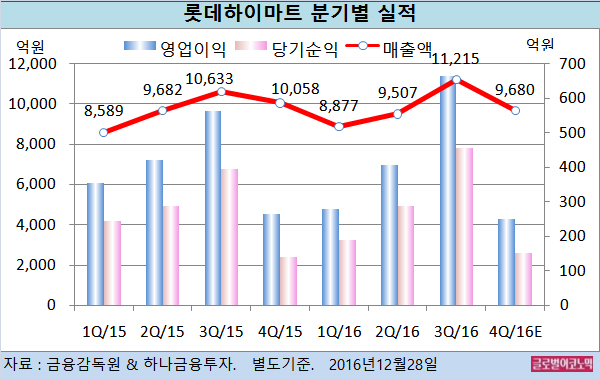

롯데하이마트의 올해 4분기 실적은 그다지 신통치 못하다.

롯데하이마트는 지난 10월 세금 환급 정책 등으로 양호한 판매 증가세를 보였으나 정국 불안과 소비심리 저하로 11~12월 판매가 위축됐다.

박 연구원은 롯데하이마트의 4분기 별도기준 매출액이 9680억원(전년동기비 -3.7%), 영업이익 250억원(전년동기비 -5.6%), 당기순이익 150억원(전년동기비 +7.1%)을 기록할 것으로 보고 있다.

박 연구원은 4분기 영업이익이 시장 기대치인 300억원을 하회하게 될 것이라고 평했다.

전년도 4분기 모바일 부문 고성장과 코리아블랙프라이데이 기저효과로 GPM(매출총이익률)은 25.6%(전년동기비 +2.2%포인트)까지 상승할 것으로 예상되지만 매출 저하에 따른 판관비 부담 증가로 영업이익률 개선을 기대하기 어렵게 됐다. 영업이익률은 2.6%로 전년도와 같다.

판관비는 온라인 매출 비중 상승 지급수수료 증가 이외 특별한 일회성 비용은 없을 것으로 보인다. 점포수는 연말까지 456개를 목표하고 있다.

박 연구원은 “롯데하이마트가 국내 가전카테고리 킬러 시장점유율 절대적 1위 업체로서 안정적인 매출과 이익에 의한 현금흐름이 가능하다”면서 “다만 아직 성장성 회복이 가시권에 있지 않고 단기적으로 실적 부진과 소비심리 저하에 의한 실적 불확실성이 크다”고 진단했다.

롯데하이마트 주가는 27일 종가 4만2900원으로 지난해 10월 13일의 고점 6만2600원에 비해 31.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@