;)

;)

한국투자증권 김진우 연구원은 “합성고무도 올 4분기와 2017년 1분기에 전분기 대비 각각 7%, 6% 상승이 예상된다”면서 “타이어업체 투입원가도 4분기와 내년 1분기에 각각 2.2%, 6.9% 오르는 등 상승추세가 뚜렷해질 것”이라고 분석했다.

김 연구원은 이에 따라 타이어업체들의 수익성도 역사적 고마진에서 점진적으로 하락하고 타이어 가격 인상 뉴스가 줄줄이 쏟아질 것으로 보고 있다.

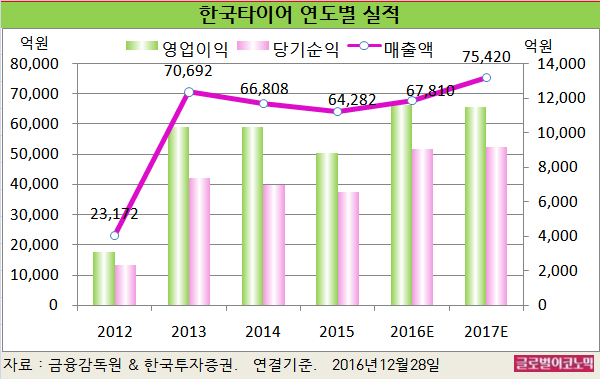

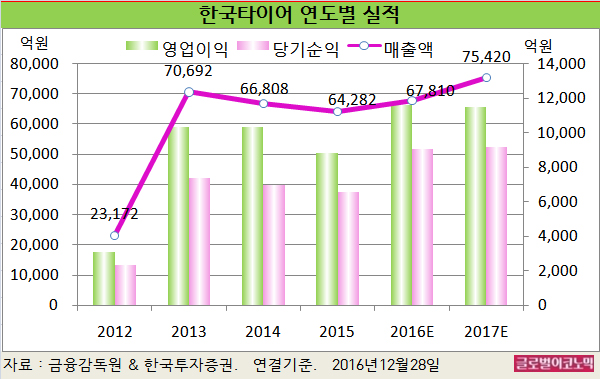

김 연구원은 한국타이어의 올해 연결기준 매출액이 6조7810억원(전년비 +5.5%), 영업이익 1조1600억원(전년비 +31.1%), 당기순이익 9040억원(전년비 +37.7%)을 기록할 것으로 내다봤다.

김 연구원은 2017년 1월부터 top-tier(일류기업)에서부터 시작된 타이어 가격인상이 second-tier(이류기업)로 확산될 것으로 보고 있다.

글로벌 M/S(시장점유율) 1위 기업인 브릿지스톤이 유럽 내 승용차 타이어 가격을 2017년 1월부터 3% 올릴 계획임을 이달 초에 밝혔고 중국에서도 top-tier 업체들이 가격인상에 나서고 있다.

김 연구원은 “2012년부터 가격이 하락싸이클에 접어들면서 가격인상 여력이 충분히 확보된 상황”이라며 “차량가격 내 타이어가격 비중은 2012년 1.44%에서 16년 1.17%로 바닥을 찍고 2017년과 2018년 각각 1.21, 1.27%로 상승할 것”이라고 전망했다.

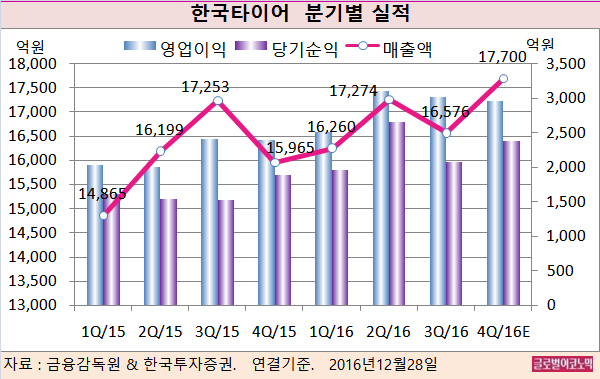

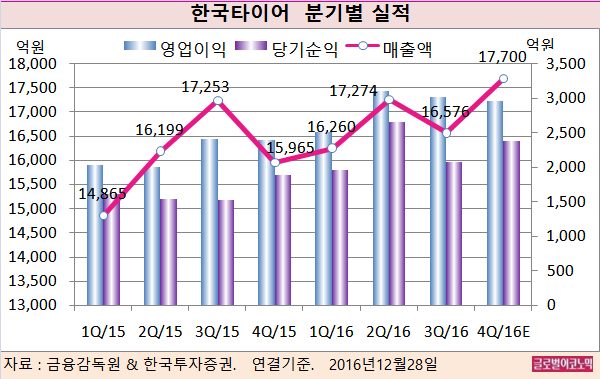

한국타이어의 올해 4분기 실적은 시장기대치를 상회할 것으로 보인다.

김 연구원은 한국타이어의 4분기 연결기준 매출액이 1조7700억원(전년비 +10.9%), 영업이익 2958억원(전년비 +23.7%), 당기순이익 2380억원(전년비 +25.6%)을 기록할 것으로 보고 있다.

김 연구원은 “우호적인 환율과 현대·기아차 가동률 회복, 가격인상 전 딜러들의 재고축적으로 매출이 호조를 보이고 있다”면서 “최근의 원자재가격 상승이 투입원가에 아직 충분히 반영되지 않아 높은 수익성이 유지되고 있다”고 분석했다.

김 연구원은 “2017년에는 5년 만에 가격인상이 본격화되면서 매출성장이 마진축소를 방어할 전망”이라며 “한국타이어는 배당 증액에 대해서는 여전히 보수적으로 접근 중”이라고 판단했다.

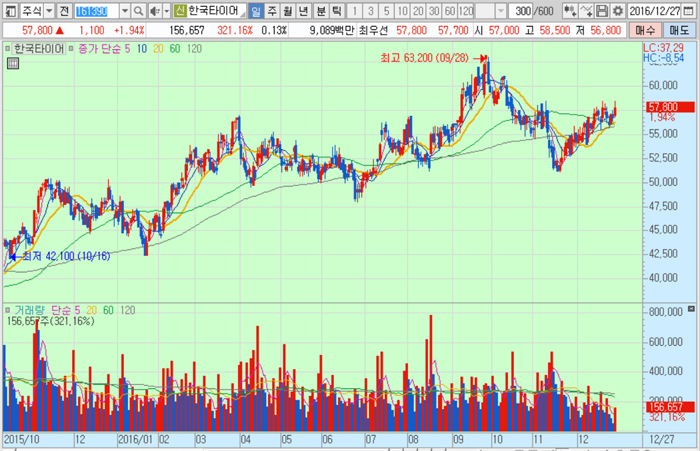

한국타이어의 주가는 27일 종가 5만7800원으로 올해 9월 28일의 고점 6만3200원에 비해 8.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@