;)

;)

하나금융투자 박종대 연구원은 호텔신라의 실적이 불확실성 정점을 지나 서서히 하강 국면에 접어든 것으로 판단하고 있다.

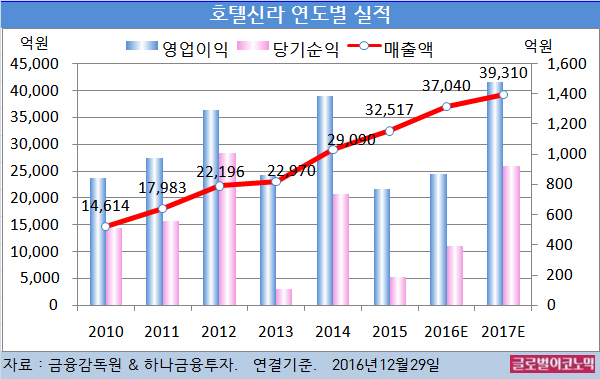

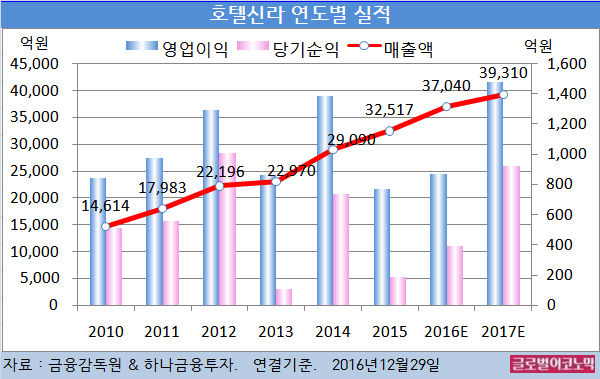

박 연구원은 호텔신라의 올해 연결기준 매출액이 3조7040억원(전년비 +13.9%), 영업이익 870억원(전년비 +12.7%), 당기순이익 390억원(전년비 +110.8%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 3조9310억원(전년비 +6.1%), 영업이익 1480억원(전년비 +70.1%), 당기순이익 920억원(전년비 +135.9%)에 이를 전망이다.

박 연구원은 중국 인바운드 둔화(전년동기비 +2%)에도 불구하고 시내면세점은 전년동기 대비 13%의 견조한 성장을 보일 것으로 예상하고 있다.

인천공항점 리뉴얼 완료 효과, 해외면세점(창이공항 등) 적자폭 축소, 호텔 부문 정상화(신라스테이 흑자 전환) 등으로 이익 증가폭이 클 것으로 기대되기 때문이다.

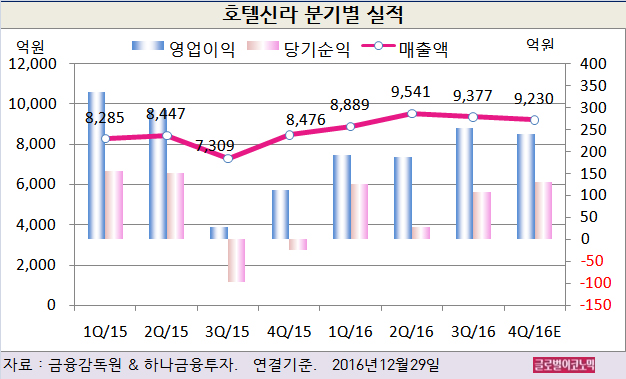

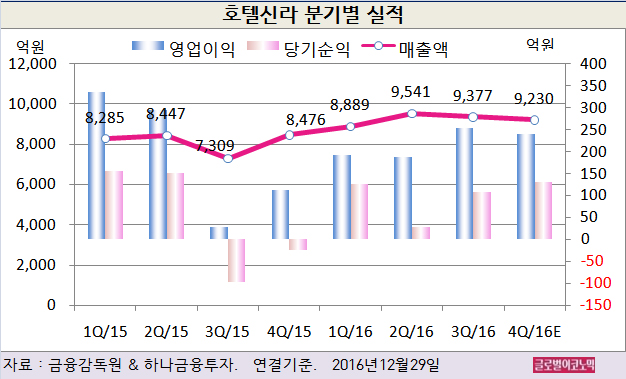

박 연구원은 최근 환율상승(전분기비 평균 +4% 추정)으로 원가율이 하락하면서 영업이익률이 2.5%(전년동기비 +1.2%포인트)까지 상승할 것으로 분석하고 있다.

호텔신라에 대한 우려는 크게 두 가지다.

첫째, 추세적 중국 인바운드 위축으로 2017년도 중국 인바운드는 전년 대비 2% 증가할 것으로 보인다. 사드 배치로 인한 패키지 관광 축소 때문이다.

박 연구원은 “사드 배치 불확실성은 정점을 지났다고 본다”면서 “센카구 제도 갈등 등과 비교해볼 때 향후 1년 이상 사드 배치로 중국 인바운드가 위축될 것으로 보이진 않는다”고 판단했다.

둘째, 경쟁심화다. 지난 17일 대기업 서울 시내 면세점 신규 허가로 서울 시내 면세점 영업면적이 44% 증가하게 됐다.

박 연구원은 “수요 분산 측면에서는 부정적이나 신규 면세점이 강남에 집중되어 있다”면서 “최근 신규 면세점 사업자들이 추가 투자를 자제하는 모습도 나타나고 있다”고 진단했다.

박 연구원은 “내년에는 경쟁이 완화되고 인천공항점과 HDC신라는 BEP(손익분기점)를 넘어 이익 기여를 시작할 것”이라며 “중국 인바운드는 2017년 하반기부터 정상화되고 알선수수료율의 추가 상승 가능성은 제한적”이라고 분석했다.

호텔신라의 주가는 28일 종가 4만7300원으로 지난해 11월 4일의 고점 11만6500원에 비해 59.4% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@