;)

;)

반면 순수개인카드승인금액은 소비심리 악화에도 불구하고 전년동월에 비해 9.2% 증가한 45조 3000억원을 기록했고 대형할인점, 슈퍼마켓, 백화점, 편의점 등 모든 업종에서 고르게 증가했다.

HMC투자증권 박종렬 연구원은 “홈쇼핑 업종만 카드사용승인금액이 크게 감소한 것은 박근혜-최순실 게이트 관련 정치적 이슈”라며 “뉴스나 시사프로그램 시청이 증가하면서 홈쇼핑TV 부문의 매출에 악재로 작용했기 때문”이라고 판단했다.

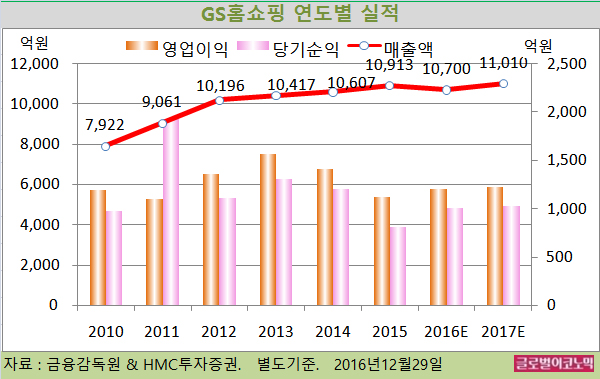

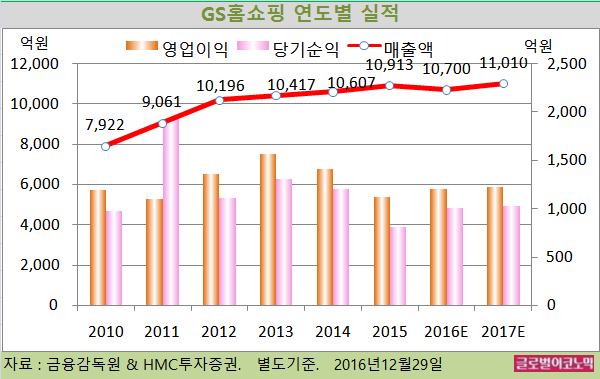

박 연구원은 GS홈쇼핑의 올해 별도기준 매출액이 1조700억원(전년비 -2.0%), 영업이익 1200억원(전년비 +6.7%), 당기순이익 1010억원(전년비 +25.0%)을 기록할 것으로 내다보고 있다.

박 연구원은 박근혜-최순실 게이트 관련 정치적 이슈가 TV홈쇼핑 부문의 악재로 작용하고 있고 탄핵정국이 마무리되기 전까지는 일정부분 부정적 영향이 불가피할 것으로 보고 있다.

지난 11월과 같이 카드사용승인금액이 급락하지는 않겠지만 헌법재판소 판결이 일러야 내년 1분기임을 감안할 때 TV홈쇼핑 부문의 부진이 불가피하다는 것.

박 연구원은 “기존 취급고 성장률의 하향과 함께 외형 축소에 따른 판관비 부담 확대를 반영해 수익예상을 하향 조정해야 한다”고 진단했다.

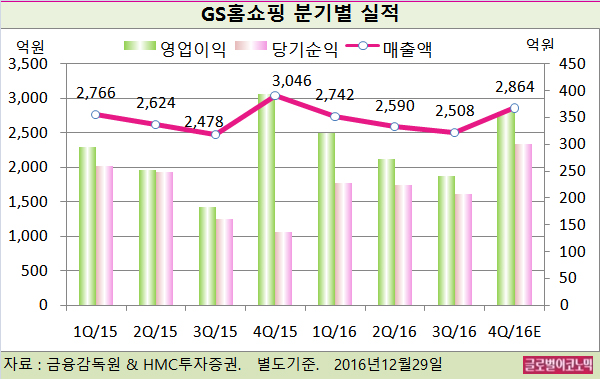

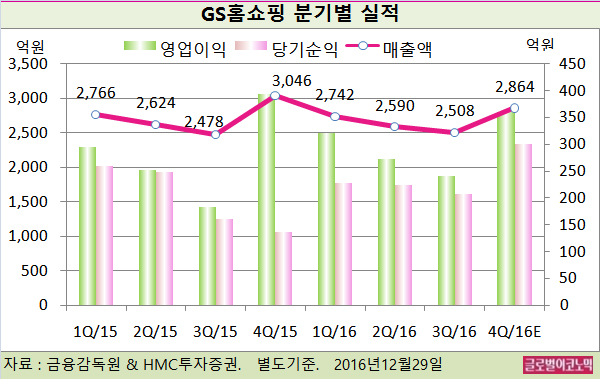

GS홈쇼핑의 올해 4분기 취급고는 9260억원(전년동기비 -3.5%), 매출액 2864억원(전년동기비 -6.0%), 영업이익 360억원(전년동기비 -8.5%)로 컨센서스를 크게 하회할 전망이다.

박 연구원은 “다만 모바일 부문은 쿠팡·티몬·위메프 등 소셜커머스와의 외형경쟁을 자제하고 철저히 수익성 위주의 사업전략을 펼치고 있다”면서 “독점 상품군 위주로의 상품 경쟁력을 제고하는 등의 노력이 수익성을 일정 부분 방어할 것”이라고 판단했다.

박 연구원은 “TV홈쇼핑 부문의 부진을 반영해 올해와 내년 수익예상을 예상보다 하향 조정했다”면서 “영업 불확실성이 발생했지만 순현금을 감안하면 저평가 상태”라고 판단했다.

GS홈쇼핑의 주가는 28일 종가 17만2000원으로 올해 5월 10일의 고점 19만8900원에 비해 13.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@