;)

;)

2017년 성장을 주도할 물류BPO는 매출 비중 45%까지 확대될 것으로 보인다.

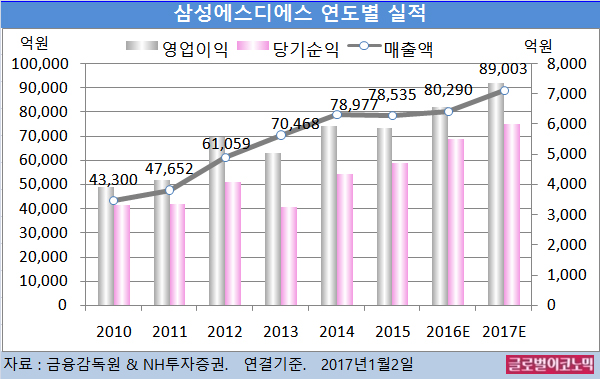

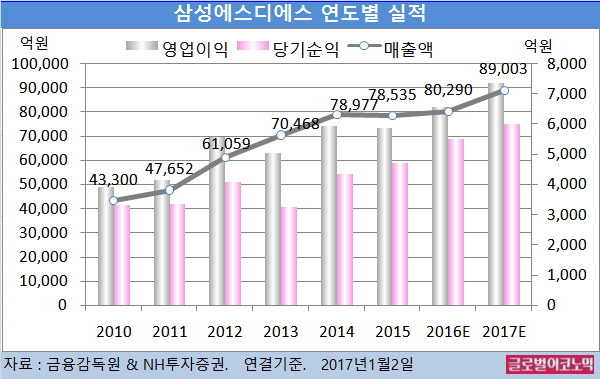

NH투자증권 김동양 연구원은 올해 삼성에디에스의 연결기준 매출액이 8조9003억원(전년비 +10.9%), 영업이익 7364억원(전년비 +11.9%), 당기순이익 5990억원(전년비 +8.7%)을 기록할 것으로 내다보고 있다.

김 연구원은 삼성SDS의 2016년 연결기준 매출액이 8조290억원(전년비 +2.2%), 영업이익 6580억원(전년비 +11.8%), 당기순이익 5510억원(전년비 +17.3%)으로 추정하고 있다.

삼성에스디에스는 지난해 6월 공시한 물류사업 분할 검토 및 IT서비스사업 경쟁력 강화 방안 검토 추진과 관련해 해외법인 사업 분할을 진행 중이다.

미국법인에 이어 중국법인이 분할 완료되고 올해 1분기에는 인도법인 분할이 마무리되는 대로 본사 사업 분할이 구체화될 것으로 보인다.

이후 분할 법인들의 경쟁력 강화 방안들이 순차적으로 가시화될 것으로 기대된다.

김 연구원은 “삼성에스디에스의 기업 분할 목적이 사업 경쟁력 강화”라며 “경쟁력 강화 방안인 사업 M&A(인수합병) 실행 및 JV(합자회사) 설립 여력이 충분하다”고 판단했다.

김 연구원은 삼성에스디에스의 순현금이 2조2000억원 규모이며 EBITDA(법인세·이자·감가상각비 차감 전 영업이익)가 1조2000억원 규모로 보고 있다.

김 연구원은 지배주주 지분이 여전히 17%이고 분할 이후 추가적인 그룹 지배구조 개편 가능성 있는 점 등 감안하면 분할이 긍정적인 이벤트가 될 것으로 평가하고 있다.

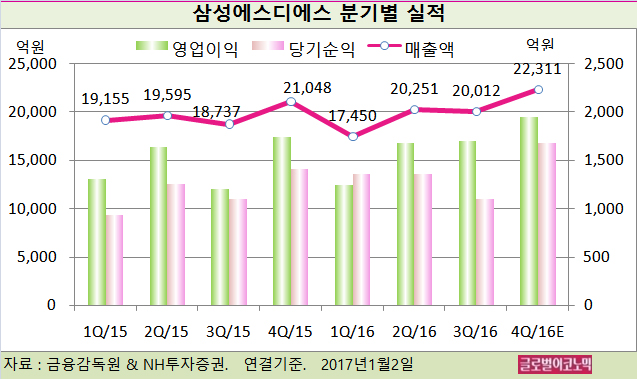

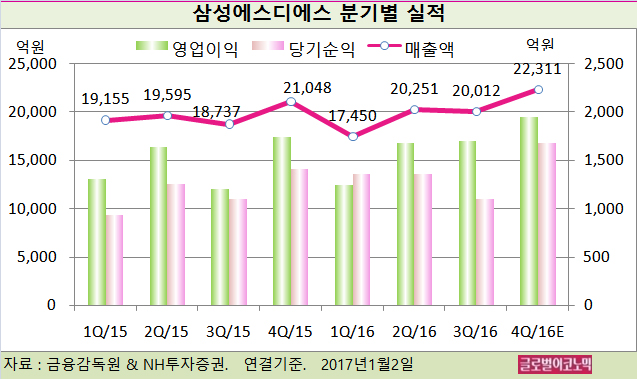

삼성SDS의 2016년 4분기 매출액과 영업이익은 각각 2조2311억원(전년동기비 +6.0%)과 1947억원(전년동기비 +12.0%)으로 시장 컨센서스를 충족할 전망이다. 지배주주 순이익은 1680억원으로 추정된다.

IT서비스 1조3477억원(전년동기비 -4.0%)은 성수기이나 경기침체 영향으로 4분기 연속 매출 역신장을 기록할 것으로 보인다.

그러나 물류BPO 8835억원(전년동기비 +26.0%)은 2분기와 3분기에 일시적으로 증가했던 고마진 항공물류(TV패널) 감소에 불구하고 삼성전자 판매물류 매출 확대 속에 환율 상승, 유가 반등이 매출에 반영되며 고성장을 유지할 전망이다.

삼성에스디에스의 주가는 구랍 29일 종가 13만9500원으로 2015년 10월 19일의 고점 30만1500원에 비해 53.7% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@