;)

;)

NH투자증권 황유식 연구원은 “한솔케미칼이 장기적으로 성장이 가능한 제품을 다수 확보하여 이익 안정성이 높다는 판단”이라며 “연간 영업이익 1000억원 시대가 시작됐다”고 진단했다.

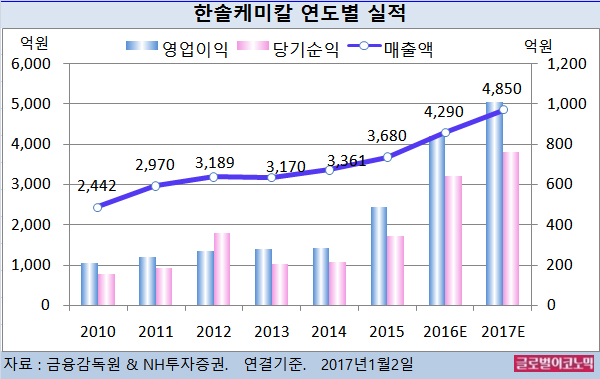

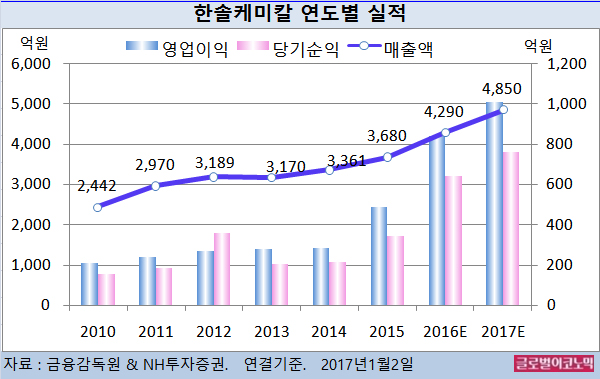

황 연구원은 한솔케미칼의 올해 연결기준 매출액이 4850억원(전년비 +13.1%), 영업이익 1009억원(전년비 +20.6%), 당기순이익 760억원(전년비 +18.8%)을 기록할 것으로 내다보고 있다.

황 연구원은 한솔케미칼이 2016년에는 연결기준 매출액 4290억원(전년비 +16.6%), 영업이익 840억원(전년비 +71.4%), 당기순이익 640억원(전년비 +86.6%)으로 전망했다.

삼성전자 반도체 #17라인과 중국 시안 반도체 공장 가동률이 상승할 전망이고 평택 반도체 공장 가동으로 과산화수소 출하량은 향후 3년 동안 증가할 것으로 예상된다.

퀀텀닷 소재 또한 단위 제품당 사용량 증가로 연간 실적 증가 추세가 유지될 전망이며 2016년 상반기 인수한 테이펙스(Tapex) 영업이익이 안정적으로 유지되는 가운데 모회사와의 협업으로 신규 사업 확장이 가능하다.

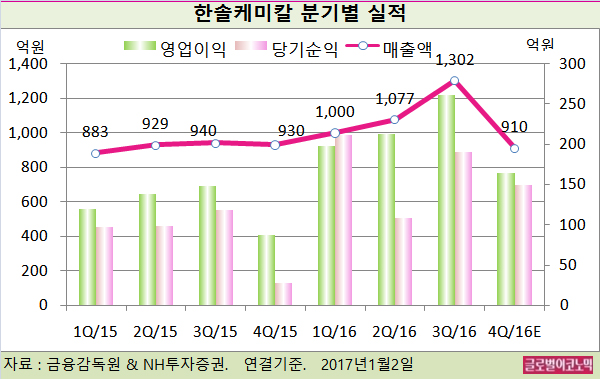

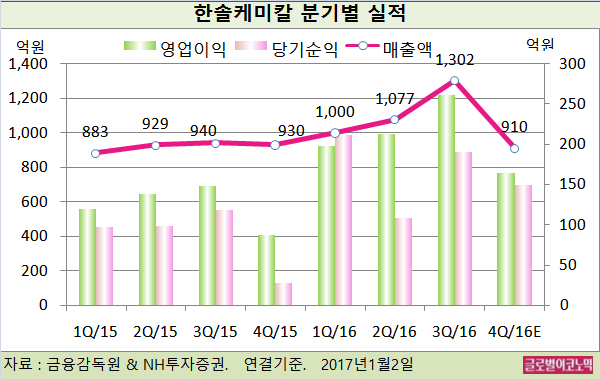

황 연구원은 한솔케미칼의 2016년 4분기 연결기준 매출액이 910억원(전년동기비 -2.2%), 영업이익 164억원(전년동기비 90.0%), 지배주주 순이익 150억원으로 추정하고 있다.

지난해 4분기는 연말 상여금 약 70억원이 차감된 실적으로 상여금 차감 전 영업이익은 234억원으로 직전분기 최대 실적이 유지된 것으로 판단된다.

황 연구원은 일부 제품의 계절적 비수기를 고려하면 양호한 영업이익이라고 평했다.

올해 1분기는 과산화수소 등 주요 제품 판매량이 직전분기와 비슷한 수준을 유지하고 판매가격도 큰 변동이 없을 것으로 보인다.

황 연구원은 “퀀텀닷 소재는 퀀텀닷 TV의 마케팅 강화로 판매량 증가가 예상된다”면서 “유가와 납사 가격 상승은 과산화수소 제조원가 상승 요인이지만 출하량 증가가 원가 상승을 상쇄하고 영업이익이 증가할 것”이라고 전망했다.

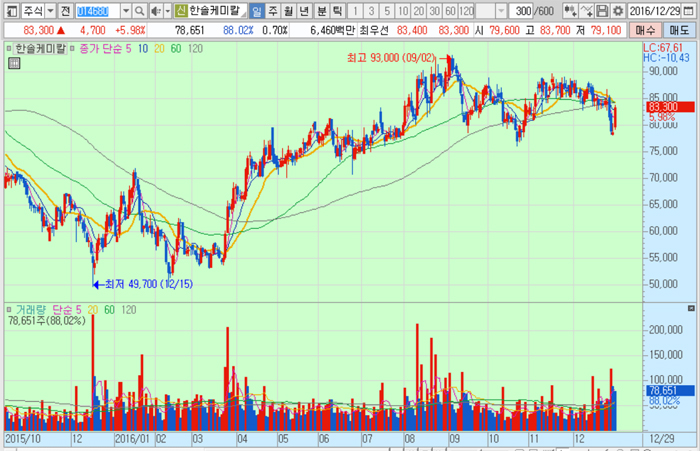

한솔케미칼의 주가는 구랍 29일 8만3300원으로 지난해 9월 2일의 9만3000원에 비해 10.4% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@