;)

;)

지난해 상품판매 매출이 수익 위주 선별 수주와 2015년 군용공사 마무리로 전년대비 23.1% 감소할 것이나 2017년에는 삼성전자 평택공장(289만㎡) 및 베트남 공장 건설로 10% 증가할 것이기 때문이다.

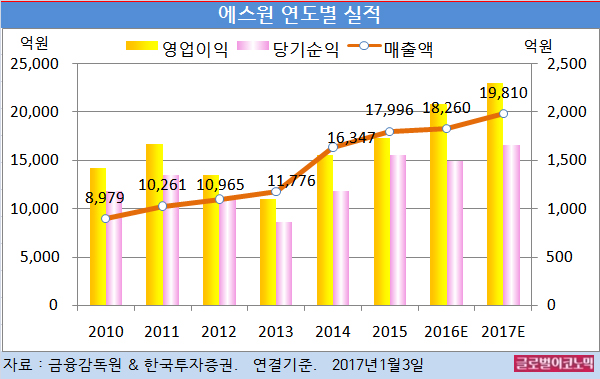

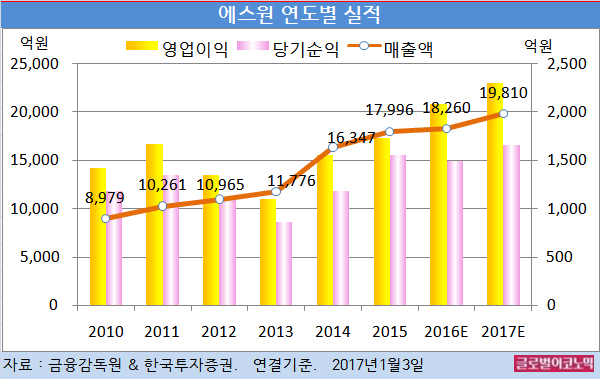

한국투자증권 양종인 연구원은 에스원의 올해 연결기준 매출액이 1조9810억원(전년비 +8.5%), 영업이익 2300억원(전년비 +10.6%), 당기순이익 1660억원(전년비 +11.4%)을 기록할 것으로 내다보고 있다.

양 연구원은 에스원의 2016년 연결기준 매출액이 1조8260억원(전년비 +1.5%), 영업이익 2080억원(전년비 +20.0%), 당기순이익 1490억원(전년비 -4.5%)으로 전망했다.

보안과 건물관리 간 결합 판매로 시너지가 확대되고 있다.

양 연구원은 2016년과 2017년 시스템보안 매출액이 가입자 증가로 각각 6.9%, 6.6% 증가하고 건물관리도 7.4%, 7.7% 늘어 높은 성장을 지속할 것으로 진단했다.

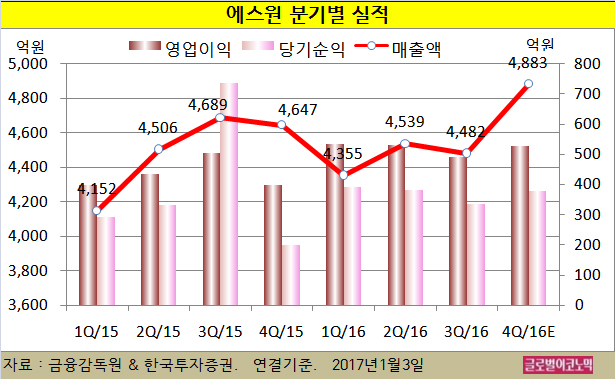

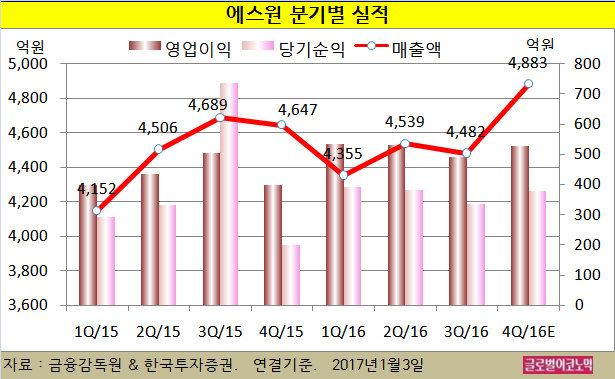

2016년 4분기 영업실적은 시장 컨센서스에 부합하는 양호한 수준으로 추정된다.

지난해 4분기 연결기준 매출액이 4883억원(전년동기비 +5.1%), 영업이익 527억원(전년동기비 +32.7%), 당기순이익 380억원(전년동기비 +89.1%)으로 전망된다.

상품판매가 군용공사 마무리로 6% 줄어들 것이나 통합보안(인력경비)이 가격인상으로 12.5% 늘어날 것이기 때문이다.

영업이익은 통합보안 가격인상 소급분 반영(4~9월분 30억원)과 2015년 4분기 인건비 충당금 반영(90억원)에 따른 영향으로 전년동기보다 큰 폭 늘어날 전망이다.

지난해 3분기 수익성은 계열사 건물매각 및 이전에 따른 일시적 매출 공백으로 하락했다.

에스원은 2016년부터 수익성에 중점을 두고 있다. 2016년 영업이익이 매출 증가와 비용 절감으로 전년대비 20.2% 증가하는 데 이어 2017년에도 10.2% 늘어날 것으로 보인다.

영업이익률은 2015년 9.6%에서 2016년 11.4%, 2017년 11.6%로 상승할 것으로 전망된다.

양 연구원은 “건물관리 중 삼성그룹 외 매출 비중 상승 영향과 이자수익 조정으로 2017년 순이익을 6.3% 하향했다”면서 “향후 2년간 EPS(주당순이익)는 연평균 10.8% 증가할 것”이라고 내다봤다.

에스원의 주가는 2일 종가 8만9700원으로 2016년 7월 21일의 고점 11만6500원에 비해 23.0% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@