;)

;)

한국투자증권 양종인 연구원은 “제약, 바이오 사업은 성장성이 돋보일 것”이라며 “의약품 생산업체인 SK바이오텍은 올해 생산능력을 2016년대비 2배, 2020년에 4배로 확충할 것”이라고 진단했다.

신약개발업체인 SK바이오팜은 임상 중인 뇌전증(간질) 치료제를 2018년에 출시할 계획이다.

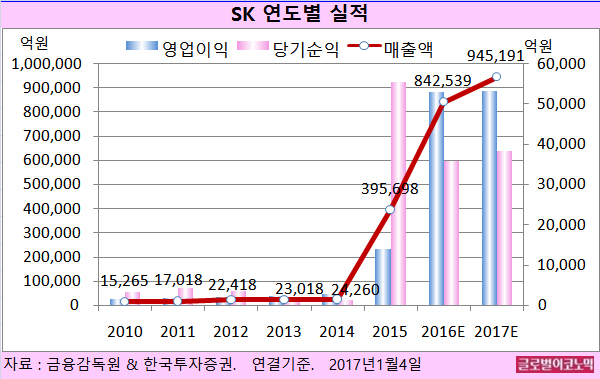

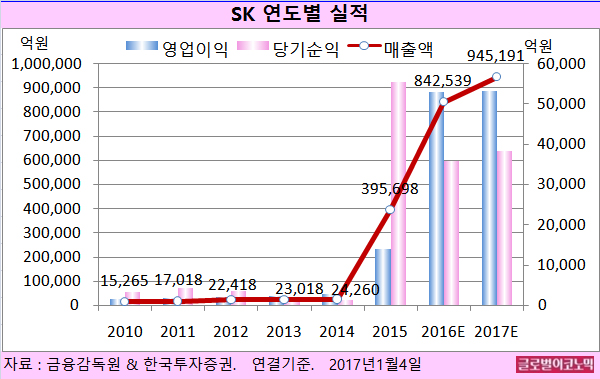

양 연구원은 SK의 올해 연결기준 매출액이 94조5191억원(전년비 +12.2%), 영업이익 5조3375억원(전년비 +0.9%), 당기순이익 3조8459억원(전년비 +7.3%)을 기록할 것으로 내다보고 있다.

양 연구원은 2020년 SK바이오텍과 SK바이오팜의 매출목표를 각각 1조5000억원, 1조원으로 보고 있다.

주력 에너지 자회사인 SK E&S는 유가 및 전력 수급에 따라 수익 변동성이 크다. 2016년에는 LNG 발전 수급 여건 악화로 수익성이 하락했다.

2017년에 파주발전소 가동으로 발전 용량이 2.5배로 늘어나게 된다.

양 연구원은 “미세먼지 등 환경 이슈로 LNG 판매 및 LNG 발전 수요가 점차 늘어날 것”이라며 “SK는 LNG 직도입을 통해 국내는 전력사업을 강화하는 한편 중국, 동남아 등 해외시장에 가스를 판매할 계획”이라고 진단했다.

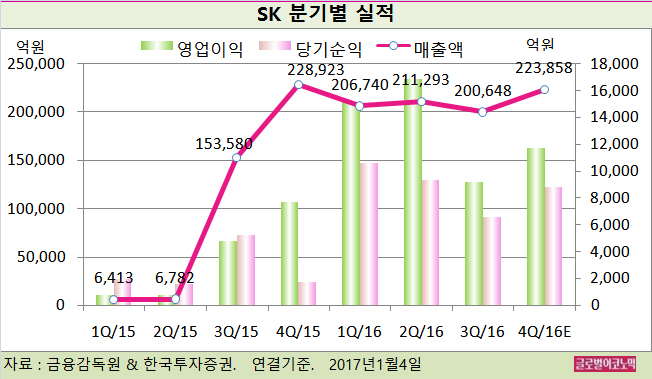

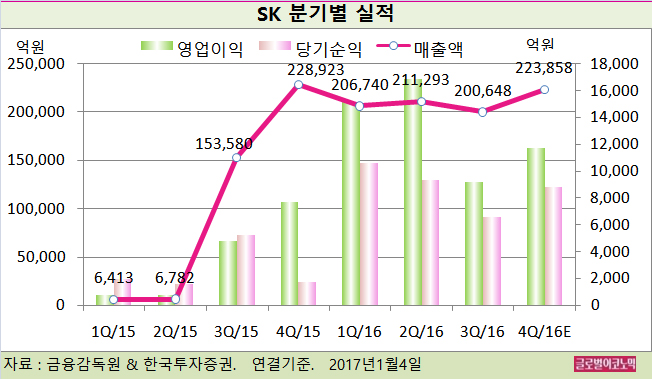

SK의 2016년 4분기 영업실적은 시장 예상치 수준으로 추정된다.

양 연구원은 4분기 매출액과 영업이익이 각각 22조3858억원, 1조1747억원으로 시장 예상치와 비슷할 것으로 평가했다.

매출액은 전년동기 대비 2.2% 감소할 것이나 영업이익은 SK이노베이션 수익 호전으로 52.5% 증가할 전망이다. 지배주주 순이익이 234.5% 증가하는 것은 2015년 4분기에 일회적 비용이 반영됐기 때문이다.

양 연구원은 “2017년 영업이익은 2016년 이익 규모가 유지될 것”이라며 “SK E&S는 전력설비 용량 확충으로, SK텔레콤은 커머스 적자폭 축소로 수익성이 호전돼 SK이노베이션 수익성 하락을 만회할 것”이라고 설명했다.

양 연구원은 SK의 기업가치를 22조8000억원으로 추정했다.

투자자산 가치(20조7000억원), 사업부문의 영업가치(4조4000억원), 상표권 가치(2조7000억원) 등을 더하고 순차입금(5조5000억원)을 제외해 산정했다.

영업가치는 EV/EBITDA(기업가치/세금·이자지급전이익) 15.8배를 적용해 산출했다.

SK의 주가는 3일 종가 22만9000원으로 2016년 6월 27일의 저점 19만9000원에 비해 15.1% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@