;)

;)

CJ CGV는 올해 1분기 중국 박스오피스의 마지막 분기 역성장을 기록할 것으로 보인다.

2분기부터는 중국 박스오피스는 중국 O2O(온·오프라인 연계) 사업자의 티켓가격 할인 보조금 축소효과가 소멸되고 ‘분노의 질주8’이 개봉하면서 P(가격)와 Q(수량)의 동시 상승에 따른 플러스 성장 전환이 기대된다.

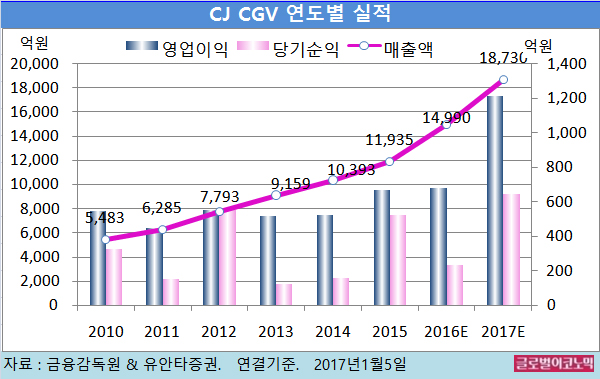

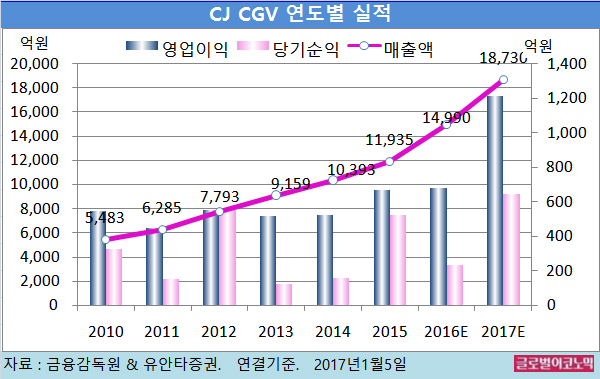

유안타증권 박성호 연구원은 CJ CGV의 올해 연결기준 매출액이 1조8730억원(전년비 +24.9%), 영업이익 1211억원(전년비 +78.1%), 당기순이익 645억원(전년비 +173.3%)을 기록할 것으로 내다보고 있다.

2016년에는 CJ CGV의 연결기준 매출액이 1조4990억원(전년비 +25.6%), 영업이익 680억원(전년비 +1.6%), 당기순이익 236억원(전년비 -54.8%)에 이를 전망이다.

박 연구원은 “올 2분기부터 다수의 할리우드 대작영화들이 글로벌 시장에서 개봉되면서 중국, 베트남, 터키 등 CGV의 해외 상영관들과 4DX의 실적이 대폭 개선되는 모습을 보일 것”이라고 진단했다.

특히 4DX는 2016년 하반기 들어 글로벌 스크린수 증가세가 가속화되면서 수입이 고정비성 판관비를 커버할 수 있는 구간에 진입했다.

박 연구원은 4DX의 글로벌 스크린수가 2016년 3분기 285개에서 4분기 346개, 그리고 올해 말에는 608개로 증가할 것으로 보고 있다.

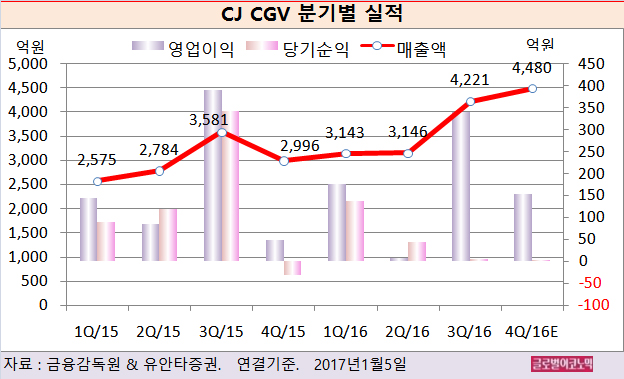

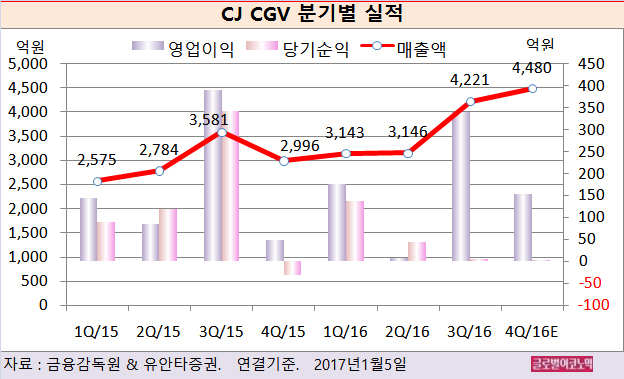

CJ CGV의 2016년 4분기 예상 연결실적은 매출액 4480억원(전년동기비 +50%), 영업이익 154억원(전년동기비 +220%), 당기순이익 4억원(흑자전환)을 기록할 전망이다.

부문별 예상 영업이익은 본사 45억원, 4DX 24억원, 미국 -5억원, 중국 -32억원, 베트남 32억원, 터키 98억원으로 추정된다.

본사는 매출액 2301억원(전년동기비 +8%), 영업이익 45억원(전년동기비 -35%)을 기록할 전망이다.

지난해 4분기 국내 박스오피스 관객수는 5000만명(전년동기비 +2%)으로 소폭 성장하고 CGV 직영점 점포수는 2015년 4분기 87개에서 2016년 4분기 96개로 증가할 것으로 보인다.

중국 실적은 매출액 552억원(전년동기비 +12%), 영업적자 32억원(적자지속)으로 추정된다.

중국 CGV 매출액은 중국 박스오피스 역성장에도 불구하고 신규출점에 따른 M/S(시장점유율) 상승효과로 인해 플러스 성장이 예상되지만 영업이익은 객석률이 15% 수준에 그치고 있고 7개의 신규출점이 몰려 있어 적자가 전망된다.

터키 실적은 매출액 1040억원, 영업이익 98억원으로 추정된다.

박 연구원은 “CJ CGV의 영업자산가치에 4DX를 반영하기 시작했다”면서 “올해 2분기부터 CJ CGV의 대폭적인 실적 개선이 기대된다”고 분석했다.

CJ CGV의 주가는 4일 종가 7만1000원으로 2016년 1월 25일의 고점 14만1500원에 비해 49.8% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@