;)

;)

동부증권 김평모 연구원은 합성고무 가격 인상의 원인이 수요보다는 공급단의 이슈임을 감안하면 대부분의 타이어 업체들이 판가 인상에 신중을 기할 것으로 판단했다.

김 연구원은 “2017년 상반기 미국 및 유럽 등 주요 지역의 타이어 수요가 결국 판가 인상 여부의 분기점이 될 전망”이라고 진단했다.

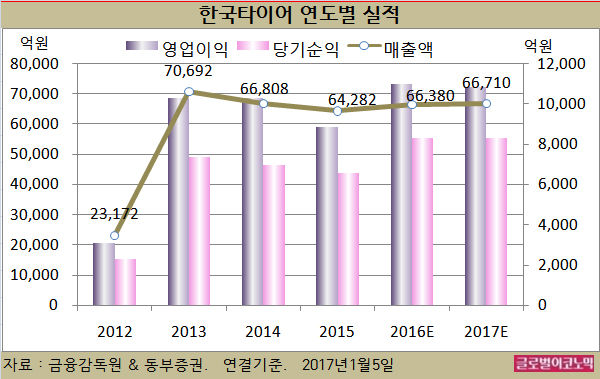

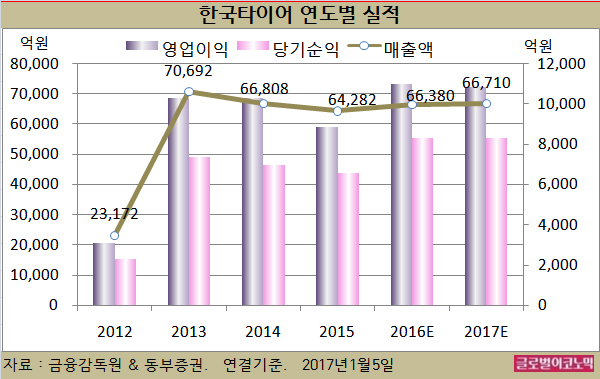

김 연구원은 한국타이어의 올해 연결기준 매출액이 6조6710억원(전년비 +0.5%), 영업이익 1조840억원(전년비 -1.4%), 지배주주 순이익 8330억원을 기록할 것으로 내다보고 있다.

한국타이어의 2016년 4분기 타이어 판매는 미쉐린(Michelin)의 시장 수요 데이터와 유사한 흐름을 이어가고 있다. 10월은 다소 부진했지만 11월에 유럽 중심으로 판매가 양호했다.

Michelin 데이터 기준 11월 유럽 RE(교체용 타이어)는 전년동기 대비 +13% 성장했고 특히 윈터타이어 수요가 견조하다.

김 연구원은 유럽 내 윈터타이어 교체 수요가 지속되고 있음을 감안하면 한국타이어의 2016년 4분기 유럽 매출은 5% 이상 성장할 것으로 예상했다.

북미 시장 수요는 다소 부진하지만 한국타이어의 판매는 시장 대비 강세를 유지하고 있어 지난해 4분기에 글로벌 타이어 판매량은 전년동기 대비 +5% 이상 성장이 전망된다.

김 연구원은 천연고무 등 원재료 가격의 현물가격은 상승했지만 투입단가는 지난해 4분기에도 전년동기 대비 -7% 수준을 유지할 것으로 진단했다.

김 연구원은 한국타이어의 2016년 4분기 연결기준 매출액 1조6629억원 (전년동기비 +4.2%), 영업이익 2762억원(전년동기비 +15.5%)으로 영업이익률 16.6%를 기록하며 시장 기대치를 상회할 것으로 전망했다.

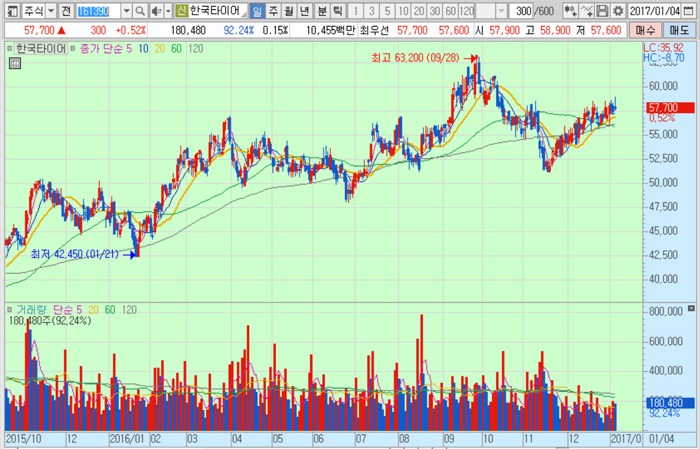

한국타이어의 주가는 4일 종가 5만7700원으로 2016년 9월 28일의 고점 6만3200원에 비해 8.7% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@