;)

;)

또한 신약 파이프라인들은 예정대로 순조롭게 진행되고 있어 신약 개발에 대한 기대감이 다시 살아난다면 R&D 역량이 재조명 될 수 있을 것으로 보인다.

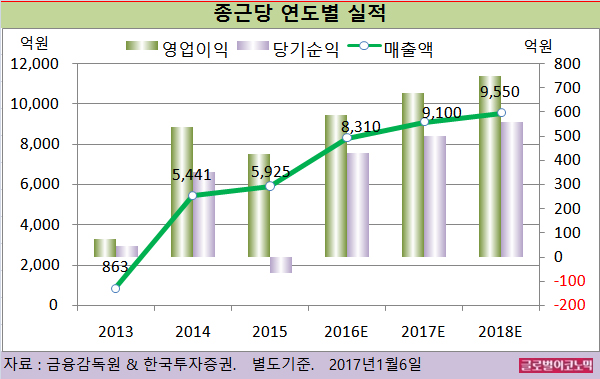

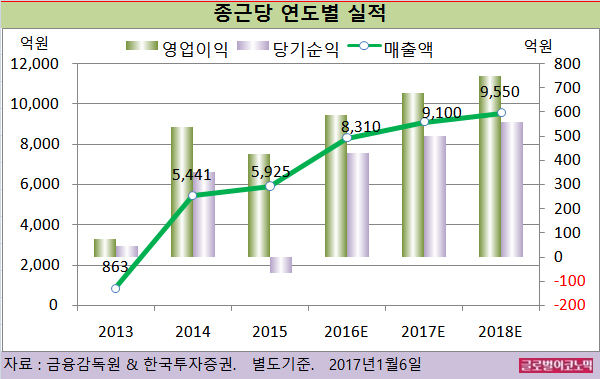

한국투자증권 정보라 연구원은 종근당의 올해 별도기준 매출액이 9100억원(전년비 +9.5%), 영업이익 680억원(전년비 +15.3%), 당기순이익 500억원(전년비 +16.3%)을 기록할 것으로 내다보고 있다.

2016년에는 별도기준 매출액 8310억원(전년비 +40.3%), 영업이익 590억원(전년비 +38.2%), 당기순이익 430억원(흑자전환)에 이를 전망이다.

CKD-519는 CETP 저해제 계열 신약으로 향후 Statin 계열을 대체하면서 새로운 고지혈증 치료제로 부각될 것으로 기대된다. 현재 대부분의 글로벌 제약사들은 CETP 저해제 개발을 임상 3상에서 멈추었고, 머크의 아나세트라핍만이 유일하게 임상 3상을 진행중에 있다.

정 연구원은 “비록 신약 파이프라인에 대한 투자심리가 많이 악화되었지만 신약개발에 대한 기대감이 다시 살아난다면 상업적 가치가 높은 CKD-506, CKD-504, CKD-519 위주로 재조명 될 것”이라고 진단했다.

정 연구원은 종근당의 2016년 4분기 매출액이 전년동기 대비 40% 증가한 2183억원, 영업이익은 69% 증가한 179억원을 달성할 것으로 추정하고 있다.

2016년초 MSD로부터 도입한 5품목(자누비아, 자누메트, 자누메트XR, 바이토린, 아토젯) 매출액은 1580억원, 이탈파마코로부터 도입한 글리아티린은 290억원을 기록하며 외형성장을 견인할 것으로 보인다.

4분기에는 파이프라인의 임상이 진전을 보이면서 R&D 비용이 증가해 영업이익률은 8.2%로 전분기 대비 2.7%포인트 하락할 것으로 예상된다.

정 연구원은 “대부분의 상위 제약사가 R&D 비용 증가 및 임상 중단/지연으로 힘든 점을 감안할 때 종근당은 안정적인 실적 향상을 보이고 있다”면서 “파이프라인의 임상 개발도 순조롭게 진행돼 신약개발에 대한 투자심리가 개선되면 가치가 상승할 전망”이라고 판단했다.

종근당의 주가는 5일 현재 10만4500원으로 2016년 1월 8일의 18만6000원에 비해 43.8% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@