;)

;)

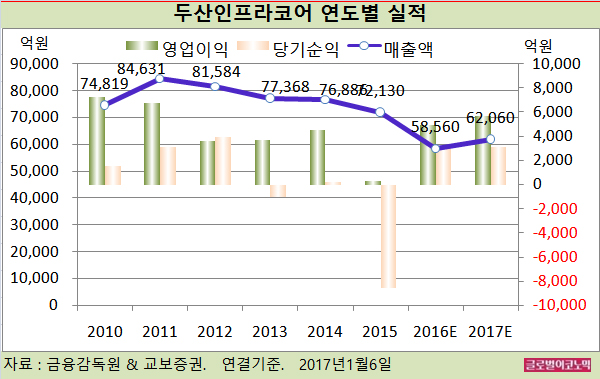

교보증권 이강록 연구원은 두산인프라코어의 올해 연결기준 매출액이 6조2060억원(전년비 +6.0%), 영업이익 5690억원(전년비 +16.1%), 당기순이익 3140억원(전년비 -0.6%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액 5조8560억원(전년비 -18.8%), 영업이익 4900억원(전년비 1688.3%), 당기순이익 3160억원(흑자전환)으로 추정된다.

이 연구원은 그러나 지금은 비수기인 상황이어서 두산인프라코어의 실적에 미치는 영향은 제한적이며 실적 개선의 트리거(방아쇠)는 성수기에 진입하는 2월부터의 판매 데이터가 좌우할 것으로 보고 있다.

이 연구원은 “두산인프라코어의 실적에 상당부분을 차지하는 중국 굴삭기 판매량이 바닥을 잡고 증가하고 있는 것”이라며 “2016년 對중국 판매량은 4500대를 넘어설 전망”이라고 내다봤다.

이 연구원은 이같은 추세는 두산인프라코어의 BEP(손익분기점)를 넘어선 수준으로 올해에는 완전한 흑자 전환이 가능할 것으로 판단했다.

두산인프라코어의 지난해 4분기 실적은 매출 1조5020억원(전년동기비 -10.1%), 영업이익 991억원(흑자전환)을 달성할 전망이다.

전년동기 대비 매출액 감소는 공작기계 사업부 매각에 따른 것이며 건설기계부문 매출액은 전년 동기 대비 증가할 것으로 보인다.

이 연구원은 “현재 중국 건설기계 판매량이 증가하고 있으며 BEP 판매량을 넘어설 것도 확실시 되는 상황”이라며 “최근 중국 부동산 및 실물경기 지표가 긍정적으로 나오는 것을 감안하면 올해부터 실적의 방향성은 우상향 할 것”이라고 진단했다.

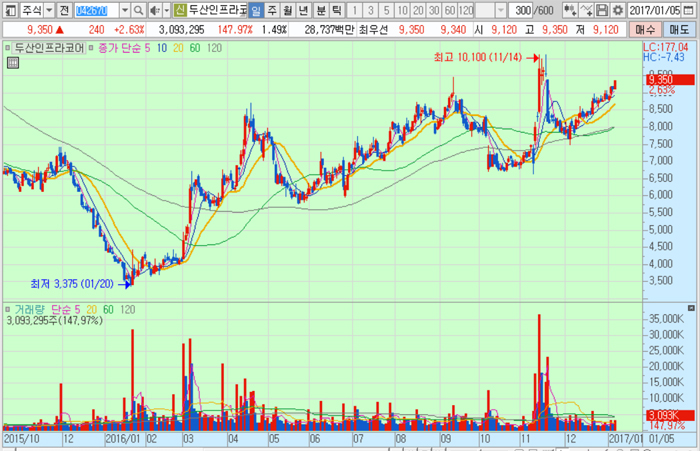

두산인프라코어의 주가는 5일 종가 9350원으로 2016년 1월 20일의 저점 3375원에 비해 177.0% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@