;)

;)

유안타증권 이재윤 연구원은 중국 스마트폰 수요의 Price segment(가격 설정)가 400 달러 내외로 상향되고 있는 가운데 6GB 모바일 DRAM(기존 4GB)으로 상향 탑재되고 있기 때문으로 분석했다.

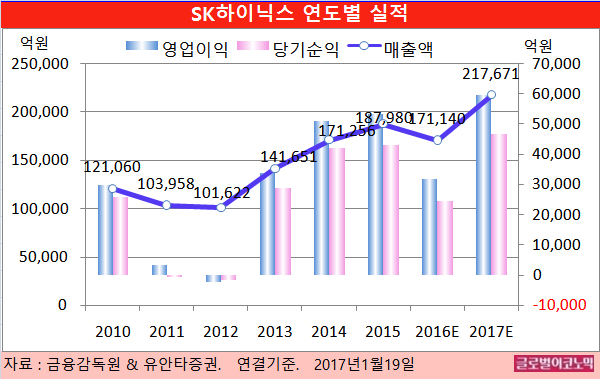

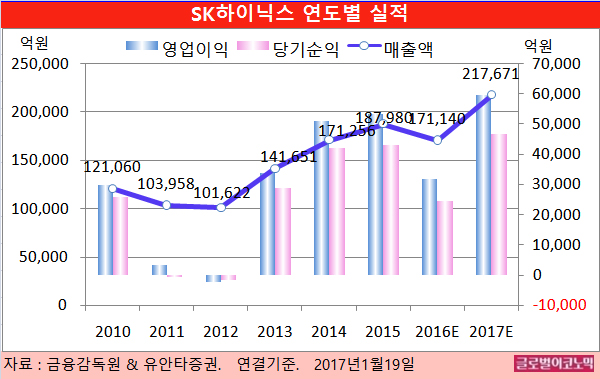

이 연구원은 SK하이닉스의 올해 연결기준 매출액이 21조7671억원(전년비 +27.2%), 영업이익 5조8923억원(전년비 +87.3%), 당기순이익 4조6603억원(전년비 +89.3%)을 기록할 것으로 내다보고 있다.

2016년 연결기준 매출액은 17조1140억원(전년비 -9.0%), 영업이익 3조1947억원(전년비 -40.1%), 당기순이익 2조4617억원(전년비 -43.1%)으로 예상된다.

올 하반기 수급 상황을 고려하면 상반기 내 DRAM 신규 투자가 이뤄질 가능성이 크다. 하지만 이는 업황을 훼손시킬 정도의 대규모 투자라기 보다는 하반기 공급 부족을 충당하는 수준의 소규모 투자(20~30K)로 예상하는 것이 합리적일 것으로 이 연구원은 진단했다.

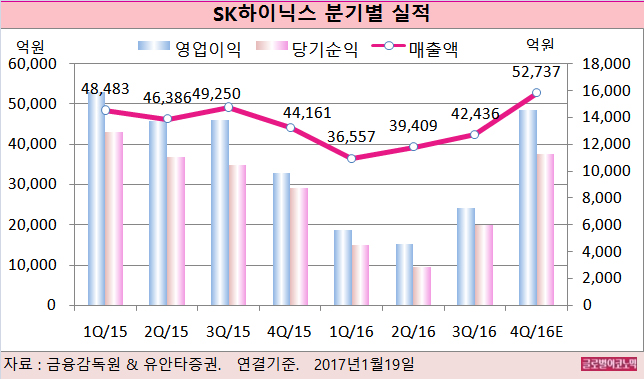

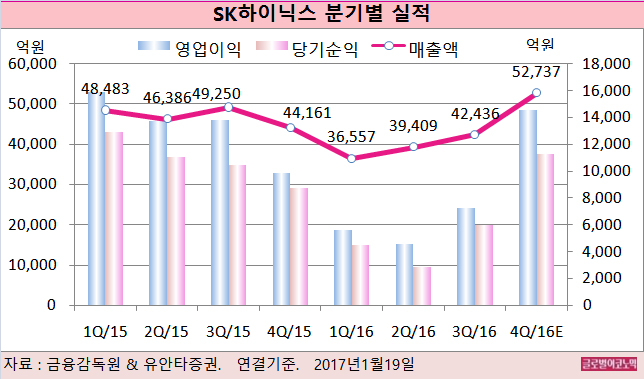

SK하이닉스는 2016년 4분기 연결기준 매출액 5조2737억원(전년동기비 +19.4%), 영업이익 1조1451억원(전년동기비 +47.0%), 당기순이익 1조1265억원(전년동기비 +29.3%)으로 전망된다.

지난해 4분기 OPM(영업이익률)은 28%로 IT업종 내 실적 모멘텀이 부각될 것으로 보인다. 환율과 메모리반도체 가격 등 모든 영업 환경이 우호적이었기 때문이다.

올해 1분기에는 매출액과 영업이익은 각각 5조1000억원(전년동기비 40.0%), 1조5000억원(전년동기비 162.0%)에 이를 것으로 보인다. OPM은 29%로 실적 개선 추세가 이어질 전망이다.

이 연구원은 “글로벌 PC수요가 최악의 국면을 벗어났고 중국發 메모리반도체 Contents growth 확대가 올해에도 지속되고 있다”면서 “21나노 공정 비중이 지속적으로 확대되면서 DRAM 원가 경쟁력 개선을 견인할 것”이라고 진단했다.

SK하이닉스의 주가는 18일 종가 4만8850원으로 2016년 5월 18일의 저점 2만5650원에 비해 90.4% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@