;)

;)

안정성•성장성•수익성 부문에서 모두 양호한 편… 이자보상배율 12.1배 달해

SK이노베이션이 유가 상승에 따른 호재를 누리면서 수익성 개선도 함께 이뤄내고 있다.

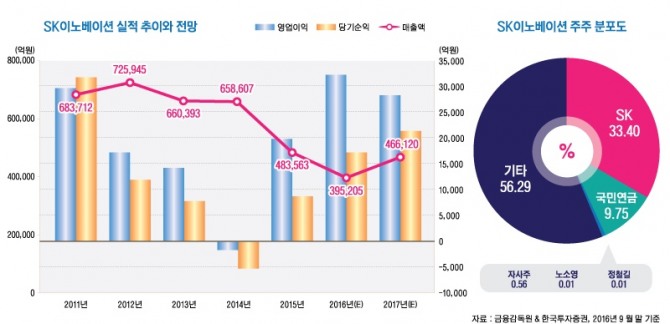

SK이노베이션은 작년 영업이익 3조2286억원을 거두며 처음으로 영업이익 3조원대를 기록했다.

미래에셋대우 박연주 연구원은 SK이노베이션이 정유 외 화학 부문에서 납사 크래커를 보유하고 있고 석유개발 부문도 있어 견조한 실적 흐름을 보일 것으로 진단하고 있다.

박 연구원은 SK이노베이션의 지난해 4분기 실적이 높아진 기대치를 소폭 하회했으나 기본적인 이익의 체력이 높고 배당 수익률도 높아 리스크가 제한적일 것으로 판단하고 있다.

지난해 연결기준 매출액은 39조5205억원(전년비 -18.3%), 영업이익 3조2286억원(전년비+63.1%), 당기순이익 1조7216억원(전년비 +98.4%)에 이르렀다.

박 연구원은 “SK이노베이션의 정제 마진, PX(파라자일렌) 및 Base oil(기유) 마진은 잉여 설비의 레벨이 높다”면서 “유가가 상승할 경우 재고 평가 이익 등이 발생할 수 있으나 OSP(공시판매가격) 상승, 휘발유 수요의 위축 등이 개선 폭을 제한할 것”이라고 전망했다.

SK이노베이션의 지난해 4분기 영업이익은 유가 및 환율 영향으로 정유 부문 영업 실적이 크게 개선됐으나 정기보수 비용 및 기타 일회성 비용으로 비 정유 부문의 실적이 전분기 대비 둔화됐다.

기유 부문의 경우 유가 상승에 따른 부정적 래깅(원유 매입과 제품 판매간의 시차로 발생하는 손실) 효과로 전분기 대비 실적이 둔화됐고 석유개발 부문은 원가 상승으로 수익성이 둔화되었다.

박 연구원은 SK이노베이션의 올 1분기 영업이익이 7012억원에 달할 것으로 추정하고 있다.

정유 부문에서 유가 및 환율 상승에 따른 이익 증가분은 소멸될 전망이나 화학 부문은 정기보수 효과가 마무리되고 제품 스프레드가 확대되어 실적이 개선될 것으로 보인다. 기유 부문도 래깅 효과가 완화되면서 다소 회복될 전망이다.

박 연구원은 SK이노베이션의 올해 연결기준 매출액이 46조6120억원(전년비 +17.9%), 영업이익 2조8280억원(전년비 -12.4%), 당기순이익 2조1440억원(전년비 +24.5%)에 이를 것으로 내다보고 있다. 박 연구원은 SK이노베이션의 올해 영업이익이 컨센서스 수준이라고 평했다.

SK이노베이션은 지난해 거둔 최대 실적을 계속 이어나가는 데 주력할 방침이다.

김준 사장은 부임 이후 첫 임원 워크숍을 가진 자리에서 “실적 호조가 지속되지 못하면 시장에서도 인정해 주지 않는다”며 “혁신의 큰 그림을 성공시켜 지난해 실적이 ‘깜짝 실적’이 아님을 증명하자”고 강조했다.

김 사장은 “사업구조 혁신을 위해서는 과감한 투자가 필요하다”며 “기업가치 창출로 직결되는 효과적인 M&A 등을 중점 검토하며 재무구조 상 부담을 최소화할 것”이라고 덧붙였다.

SK이노베이션은 지난 2일 미국 다우케미칼의 고부가가치 화학사업 중 하나인 에틸렌 아크릴산(EAA) 사업을 4260억원에 인수하며 사업 구조의 혁신을 가속화 하고 있다.

■ 투자지표

SK이노베이션은 2016년 9월 말 현재 안정성, 성장성, 수익성의 3개 부문에서 모두 양호한 것으로 나타났다. 다만 성장성 가운데 매출액증가율이 다소 미흡했다.

글로벌이코노믹이 SK이노베이션 재무비율을 조사한 결과 안정성 부문에서는 유동비율, 부채비율, 이자보상배율 등 전반적인 항목들이 양호한 것으로 분석됐다.

회사의 지불능력을 판단하기 위해 사용되는 유동비율은 181.4%로 나타났다. 유동비율은 유동자산이 유동부채의 몇 배인가를 나타내는 지표로 비율이 높을수록 지불능력이 커지고 안정성을 갖고 있는 것으로 평가된다.

SK이노베이션의 지난해 9월 말 유동자산은 14조611억원, 유동부채는 7조7506억원이다.

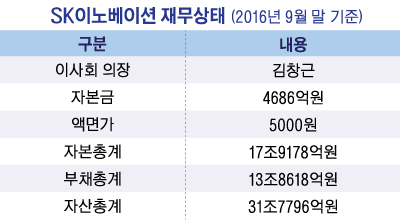

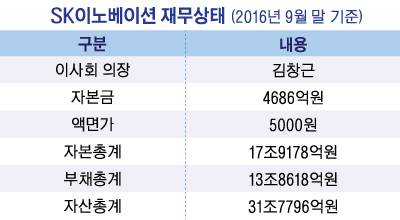

부채비율은 77.4%로 나타났다. 2016년 9월 말 현재 부채총계 13조8619억원, 자본총계 17조9178억원이다.

포스코의 이자보상배율은 2016년 9월 말 12.1배를 기록해 높은 편에 속한다. 영업이익은 2조3792억원, 이자비용은 1970억원 규모다.

이자보상배율은 기업의 채무상환 능력을 나타내는 지표로 영업이익을 금융비용인 이자비용으로 나눈 것이다.

성장성 부문에서 매출액증가율은 마이너스로 나타났지만 영업이익증가율과 EPS(주당순이익)증가율은 급증했다.

매출액증가율은 전년동기 대비 -21.5%를 기록했다. 매출액은 2015년 9월 말 37조4884억원에서 2016년 9월 말 29조4414억원으로 줄었다.

그러나 영업이익과 EPS는 크게 늘었다.

영업이익은 2015년 9월 말 1조7038억에서 2016년 9월 2조3792억원으로 39.6%가 늘었다.

EPS도 2015년 9월 말 1만908원에서 2016년 9월 1만6388원으로 50.2% 급증했다.

SK이노베이션은 수익성 부문에서 영업이익률 8.1%, EBITDA(법인세·이자·감가상각비 차감 전 영업이익) 마진율 10.4% 수준을 보이고 있다. ROA(총자산이익률)는 6.6% 수준이다.

SK이노베이션은 지난해 9월 말 현재 1조7216억원의 당기순이익으로 EPS가 1만6388원에 이른다. SK이노베이션의 주가는 15만5000원을 오르내리고 있어 주가수익비율(PER)이 7배를 약간 넘어서고 있다.

■ 재무상태와 지배구조

SK이노베이션은 2007년 7월 설립됐고 사업활동과 함께 다른 회사를 지배하기 위해 주식을 소유하는 사업지주회사다.

SK이노베이션의 사업분야는 크게 △석유개발 및 기타 사업 △석유사업 △화학사업 △윤활유사업의 4개 부분으로 구성돼 있다.

SK이노베이션은 2016년 9월 말 현재 SK그룹으로 속해 있고 SK그룹은 87개의 계열사를 갖고 있다.

SK이노베이션의 연결대상 종속회사로는 SK에너지, SK인천석유화학, SK트레이딩인터내셔널, 내트릭, SK종합화학, SK루브리컨츠 등이 있다.

이 회사는 2016년 9월 말 기준 9개국 12개 광구 및 4개 LNG 프로젝트를 통해 전 세계에서 활발한 석유개발사업을 진행중이며 확인 매장량 기준 총 5억5000만 배럴의 원유를 확보하고 있다.

2016년 3분기 지분원유 누적분배물량은 총 1620만 석유환산배럴이며 일산 약 5만8900석유환산배럴을 분배 받았다.

전지소재사업은 국내 최초이자 세계에서 세 번째로 LiBS(리튬이온전지 분리막) 생산기술을 2004년 독자 개발한 이후 제품을 생산하고 있다.

충청북도 증평 및 청주에 9개의 생산라인을 보유하고 있고 증평에 2개의 생산라인을 추가로 증설중이다.

SK이노베이션의 기초유화사업은 울산 석유화학단지 내에 위치하고 있어 주요 원재료인 납사를 안정적으로 공급받고 있으며 완제품의 단지 내 업체 장기공급 비중이 높아 안정적으로 사업을 영위하고 있다.

윤활유 사업의 대표 브랜드 ZIC는 브랜드 파워조사 18년 연속 1위, 대한민국녹색경영대상을 수상한 바 있다.

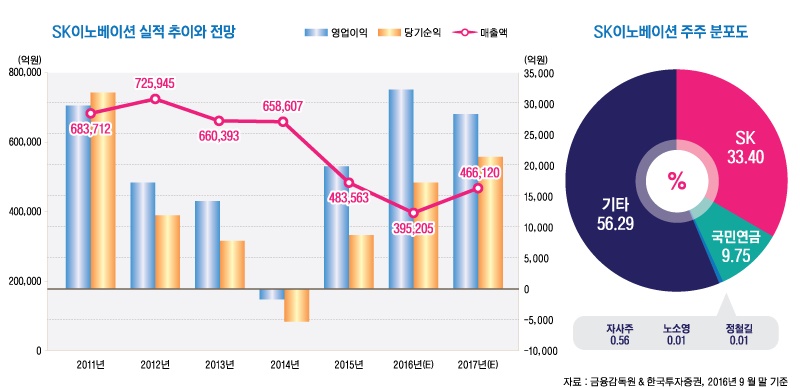

SK이노베이션의 주주분포는 2016년 9월 말 현재 최대주주인 SK가 지분 33.40%(3088만3788주)를 보유하고 있고 노소영 아트센터 나비 관장이 지분 0.01%(8000주)를 갖고 있다.

국민연금이 지분 9.75%(901만1136주)를 보유하고 있고 자사주가 0.56%(52만1165주)로 나타났다.

김대성 경제연구소 부소장(애널리스트겸 펀드매니저) kimds@