;)

;)

SEPCO는 중국 국영기업인 Power China의 100% 자회사이며 중국과 해외에서 발전플랜트 EPC를 수행하는 기업이다.

하나금융투자 박무현 연구원은 “중국은 최근 104기의 석탄화력발전소 건설을 전면 취소하고 LNG발전에 대한 투자수요를 높여가고 있다”며 “비에이치아이는 중국 내부의 복합화력발전의 HRSG 수요를 가져올 수 있는 중요한 발판을 만든 것”이라고 평가했다.

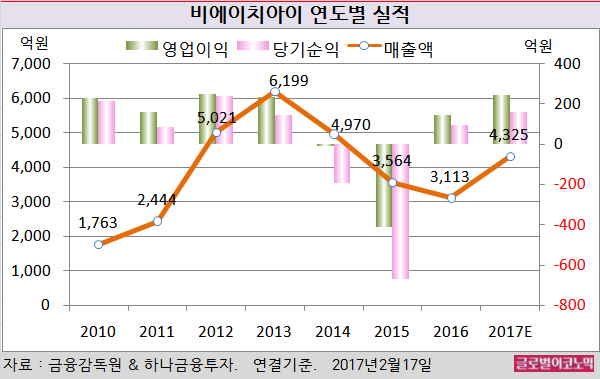

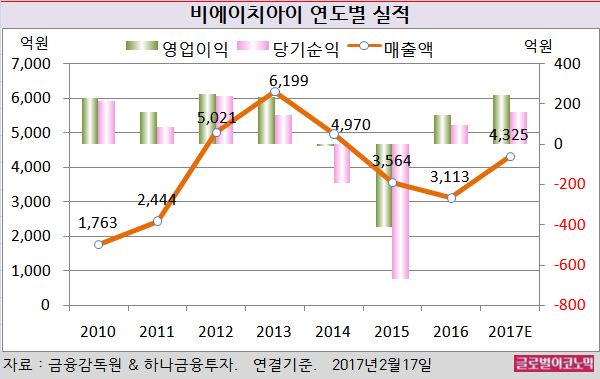

박 연구원은 비에이치아이의 올해 연결기준 매출액이 4325억원(전년비 +38.9%), 영업이익 246억원(전년비 +67.3%), 당기순이익 161억원(전년비 +67.7%)을 기록할 것으로 내다보고 있다.

비에이치아이는 SEPCO로부터 지난해 6월 B.O.P(발전기자재)를 수주한 데 이어 HRSG를 수주했다. 비에이치아이가 이번에 수주한 HRSG는 쿠웨이트 지역에서 건설중인 복합화력발전에 설치될 예정이다.

박 연구원은 비에이치아이의 올해 수주실적이 5000억원 수준으로 전망하고 있다.

수주량의 절반은 HRSG가 될 것이며 수주실적의 절반 이상을 상반기에 달성할 것으로 보인다. 현재까지 비에이치아이의 수주실적은 460억원이며 수주잔고는 7000억원 가량 갖고 있다.

현재까지 수주실적은 예상치에 부합하는 수준이다. 수주마진은 5% 수준을 바라보고 있으므로 실적 성장세가 지속될 것으로 보인다.

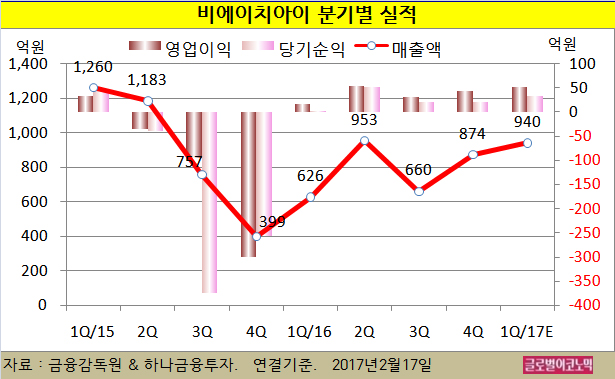

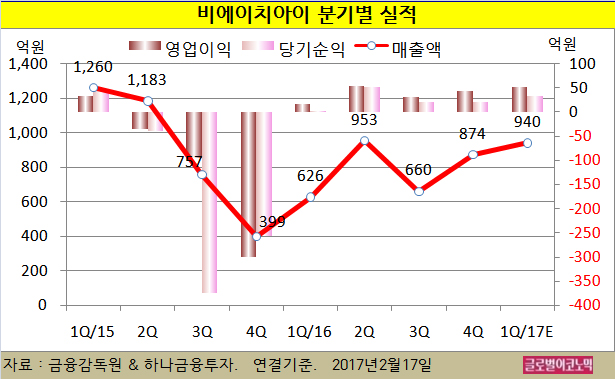

박 연구원은 비에이치아이의 올해 1분기 연결기준 매출액이 940억원(전년동기비 +50.2%), 영업이익 52억원(전년동기비 +225.0%), 당기순이익 33억원(전년동기비 1550.0%)으로 보고 있다.

지난해 4분기 연결기준 매출액은 874억원(전년동기비 +119.0%), 영업이익 44억원(흑자전환), 당기순이익 22억원(흑자전환)으로 잠정 집계됐다.

박 연구원은 “발전플랜트, 대중교통 시스템, 선박연료 등 주요 에너지 소비시장이 천연가스의 사용 비중과 투자가 점점 늘어나게 될 것”이라며 “비에이치아이는 복합화력발전의 HRSG 분야에서 제작기준 세계 1위 업체이며 실질적인 경쟁기업이 없다”고 평가했다.

박 연구원은 “비에이치아이가 매출액 2년치에 해당되는 수주잔고를 갖고 있고 기대 수익성은 5% 수준인 것으로 보여진다”면서 “ROE(자기자본이익률)이 2016년 10.3%에서 2017년 15.1%, 2018년 18.4%로 개선될 것”이라고 전망했다.

김대성 경제연구소 부소장 kimds@