;)

;)

;)

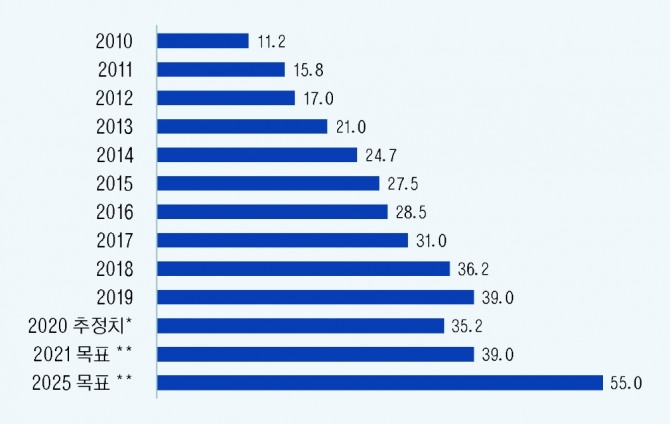

◇2020년 수출 규모 및 2025년 섬유·의류산업 발전전략

베트남 통계청에 따르면 2020년 베트남의 섬유·의류 수출 규모는 352억 달러로 2019년 390억 달러 대비 10.5% 감소하며 25년 만에 처음으로 마이너스 성장을 기록했다. 그러나 Vinatex의 관계자는 다른 분야의 수출이 모두15-20% 감소한 것과 대비하면 섬유·의류 분야의 수출 감소는 낮은 편이라고 분석했다. 베트남 섬유의류협회는 2020년 수출의 경우 코로나19의 영향을 받아 전년 대비 다소 주춤했지만 EVFTA, CPTPP, RCEP등의 다자간무역협정 체결 및 발효가 향후 섬유·의류분야 수출에 긍정적인 영향을 미칠 것이라 전망했다. 또한 베트남 섬유의류협회는 2020년 12월 12일 베트남 산업부에‘2030년까지의 베트남 섬유의류산업 발전 전략 및 2035년 전망’을 제출하고 승인을 기다리고 있다. 이 초안에 따르면 2025년까지 베트남 섬유·의류 분야의 수출 목표는 550억 달러이다.

이미지 확대보기

이미지 확대보기

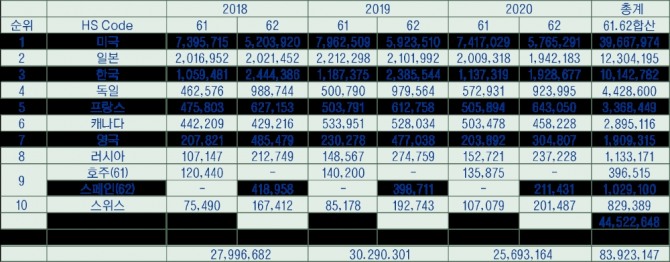

◇베트남산 섬유·의류 주요 수출 품목 상위 수입국

이미지 확대보기

이미지 확대보기

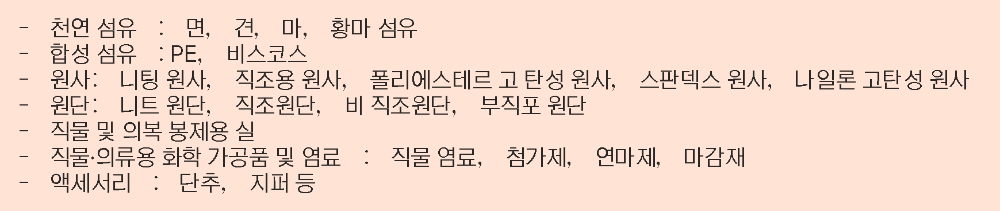

◇베트남의 섬유·의류 산업 구조

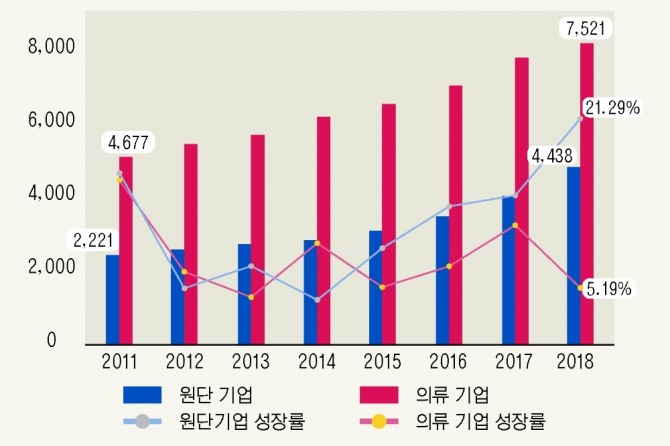

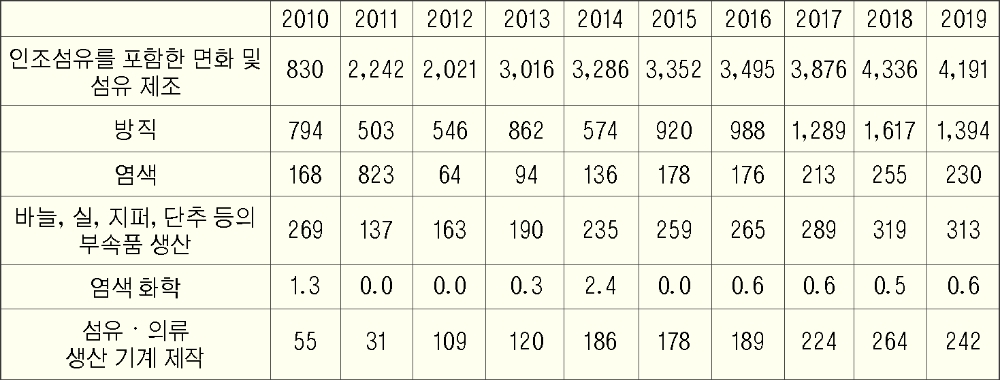

메콩-중국 전략연구 프로그램(MCSS), 베트남 국립농업아카데미(VNUA) 및ActionAid(AAV)가 발표한 2020년 6월 보고서에 따르면 베트남의 섬유관련 기업 수는 2011년 6,898개 대비 2018년 1만 1,959개로 두 배 이상 증가했으며 이 중 원단 기업은 37%를 차지했다. 2018년 기준 FDI 기업은 전체 기업의11.7%에 불과했지만 자본 규모는 업계 전체의 63%, 수출 규모는 50%를 차지했다.

베트남의 섬유·의류 기업 개수 및 성장률 (2011 - 2018)

이미지 확대보기

이미지 확대보기

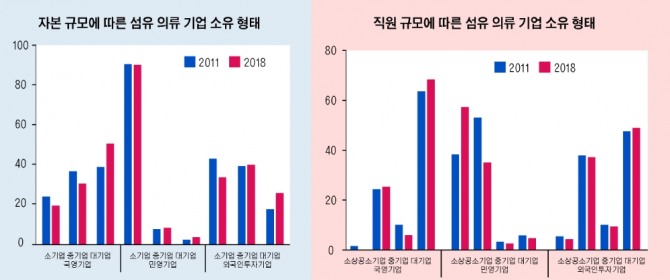

◇섬유·의류 분야 자본·직원규모에 따른 기업 소유 형태

베트남의 섬유·의류 분야 중소기업 비율은 2011년 24%에서 2018년 19%로 5%P 감소했으나, 대기업 비율은 2011년 39%에서 2018년 50%로 11%P 증가했다. 섬유·의류 분야의 중소기업 외국인투자비율은 2011년 43%에서 2018년 34%로 감소한 반면 대기업 외국인투자비율은 2011년 18%에서 2018년26%로 8%p 증가했다.

이미지 확대보기

이미지 확대보기

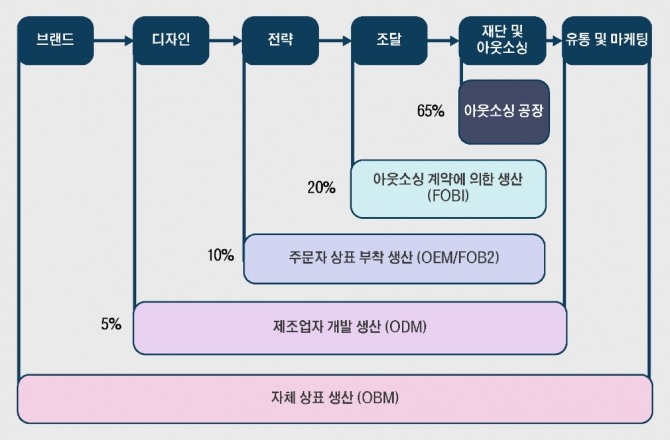

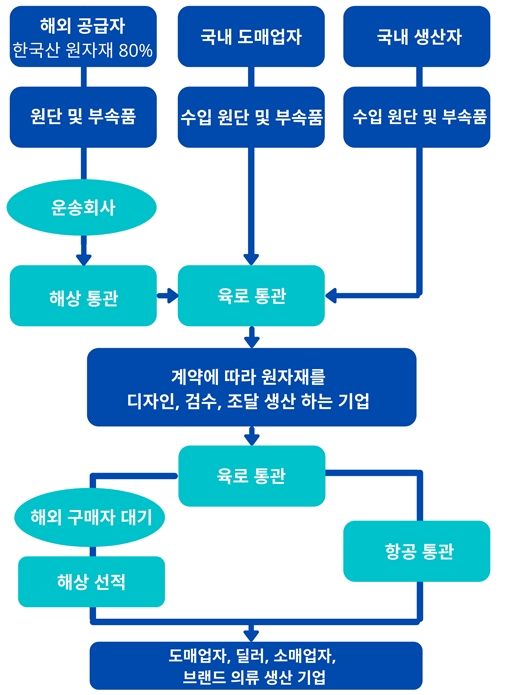

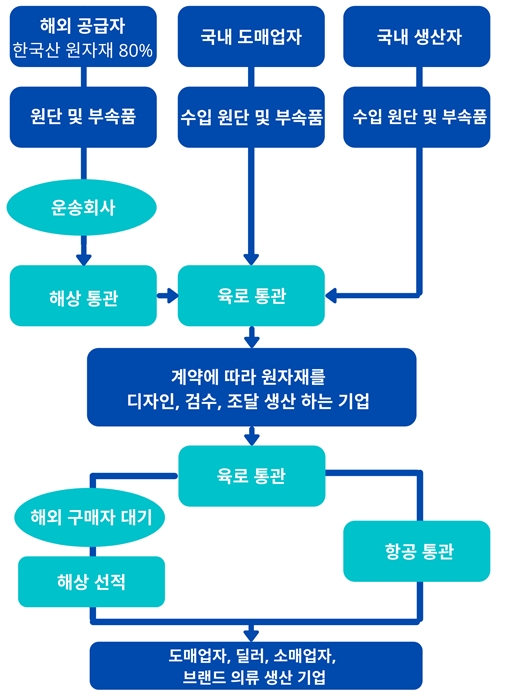

◇베트남 섬유·의류 기업 공급망

베트남 섬유·의류 보고서에 따르면 전체 섬유·의류 업체 중 85%가 봉제가공업체들이다. 이 중CMT방식 65%, OEM방식 35%, ODM 방식이 5%를 차지한다. 베트남에서 생산되는 원단 제품은 대부분 품질이 낮아 해외 수출 기준에 미치지 못하고 내수용 의류 생산에 주로 쓰인다. 베트남 생산 원단 비중이 늘어나는 추세지만 여전히 미미한 수준이다. 2005년 해외 원단 사용 비율은70%였으나 2011년 55%로 감소했다가 2019년에는 약 70%로 다시 증가했다.

베트남 섬유·의류 분야 생산 방식에 따른 비율

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

◇섬유·의류 분야 외국인직접투자 현황

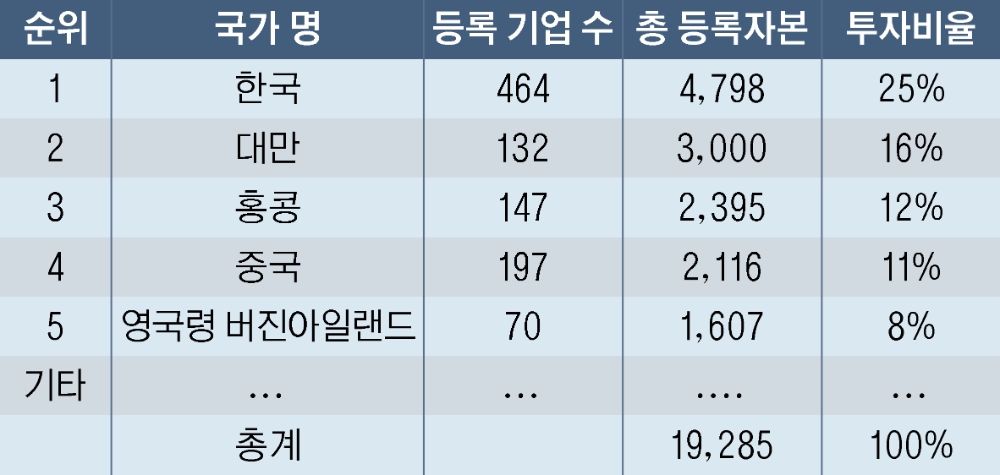

베트남 섬유·의류협회에 따르면 1989년부터 2019년까지 30년간 외국인직접투자는19조2,850억 달러에 달했다. 이 중 섬유·의류 분야의 상위 투자국은 한국, 대만, 홍콩, 중국 및 영국령 버진아일랜드가 있다. 한국은 464개의 기업 등록, 총 등록 자본 479억 8800만 달러로 30년간 섬유·의류 분야 누적 투자규모와 기업 개수에서 모두 1위를 차지했다. 대만은 132개 기업을 등록했으나, 총 30억 달러를 투자하여 2위를 차지했다. 홍콩은 147개 기업을 등록하고 총 자본금 23억9,500만 달러로 3위 투자 국 이며, 중국은 197개 기업 수, 21억1,600만 달러를 투자한 4위 투자 국이다. 영국령 버진아일랜드는 70개의 기업을 등록했으나 총 투자 자본은 1,670억 달러로 5위 투자국이다. 그 외에 싱가포르 8억3,400만 달러, 사모아 7억9,300만 달러, 터키 6억6,000만 달러, 일본 4억3,400만 달러, 세이셸 4억8,490만 달러, 영국 3억7,200만 달러 등의 국가가 베트남의 섬유·의류분야에 투자하고 있다.

이미지 확대보기

이미지 확대보기

◇섬유·의류분야 주요 외국인직접투자 프로젝트

2020년 에는 코로나19의 영향으로 외국인직접투자 규모가 감소하고 일부 프로젝트가 지연 혹은 취소되는 경우가 생겼으나 다른 국가에 비해서 코로나19의 지역사회 감염 확산을 잘 억제하면서 주요 프로젝트들은 예정대로 진행되고 있다. 홍콩의 명품 제조 OEM 업체인 Hong Kong Fortunate Vietnam Fashion Co., Ltd. 는 2020년 7월에 떠이닌 생산 공장을 착공 했다. 이 공장에서는 매년 1,920만 개의 명품 의류를 생산하는 것을 목표로 한다. 미국의 면화 생산 기업인 Brotex Vietnam Co., Ltd.은 2020년 2월 떠이닌 성 고다우 현의 푹동 산업공단에 방직공장 프로젝트 4단계를 착공했다. 또한 2020년 5월에는 홍콩의 Texhong Knitting Co., Ltd. 가 꽝닌 성으로부터 꽝닌경제구역의 니트 생산 공장 투자 등록증을 교부 받았다. 24만 9,900평방미터 공장 부지에 총 총 2억 1,400만 달러가 투자된 이 프로젝트는 완공 후 약 2,700명 이상의 근로자를 고용할 계획으로 Texhong Knitting Co., Ltd는 2021년 말까지 1단계 사업 완료 후 1차 공장을 가동하고, 20개월 후 2단계 사업을 완료 할 예정이다.

◇섬유·의류 분야 외국인직접투자 기업 인센티브

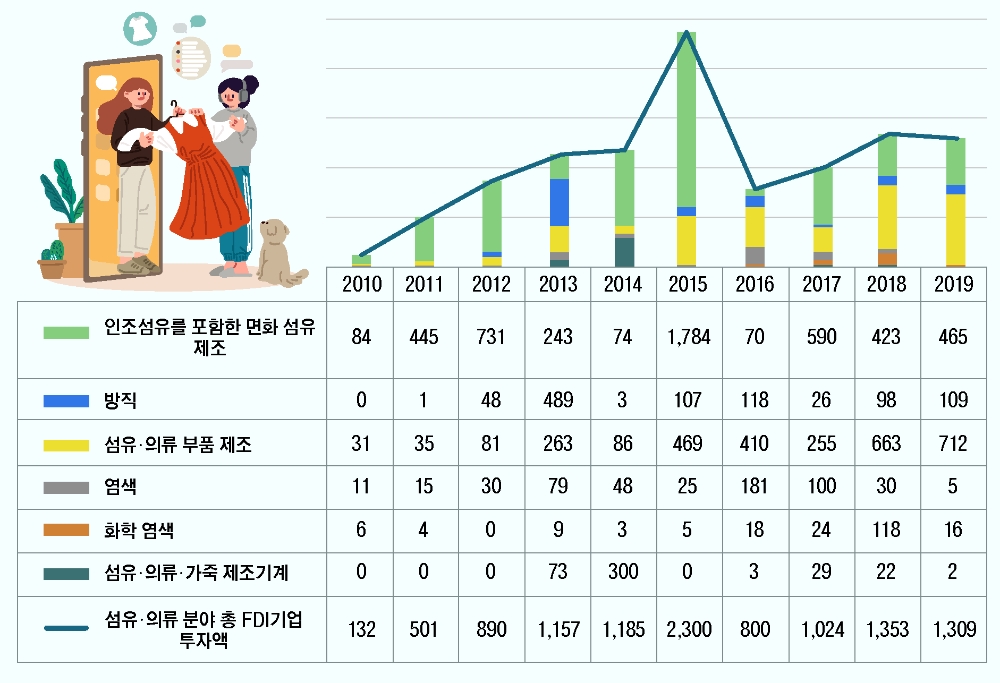

베트남 통계청은 2020년 말까지 섬유·의류 분야 관련 외국인직접투자기업은 총 1,283개가 될 것으로 추정한다. 이 중 의류 제조·봉제기업은 882개 (69%)이며 2015년에 발효된 섬유·의류 분야 지원산업발전 시행령(111/2015/ND-CP)에 해당하는 면화가공, 방직, 방조, 염색, 섬유·의류 산업 기계 및 부품제조업에 속하는 기업은 301개(31%)에 달한다. 2006년부터 2019년까지 섬유·의류 분야 외국인직접투자 누계는 220억 달러에 이르며 이 중 59%인 130억 달러는 의류 생산 기업에 투자되었다. 또한 2010년부터 2019년 까지 투자된 금액은 110억달러로서 2015년 한 해 등록된 신규 자본금은 10년만의 최대 규모인 23억 9,000만달러에 달했다.

이미지 확대보기

이미지 확대보기

◇섬유·의류 지원 산업 분야별 FDI 규모

베트남 정부는 베트남 기업들이 베트남 영토 내에서 조립·생산 기업 및 다국적 기업에 공급하는 부품을 생산하는 산업의 일부를 지원산업(Supporting Industry, SI)으로 규정하고 인센티브 혜택을 실시하고 있다. 이 중 섬유·의류 생산을 위한 부품을 제조하는 산업은 지원산업 혜택을 받을 수 있다.

지원산업 혜택을 받을 수 있는 면화, 섬유, 섬유 생산에 대한 지난 10년 동안의 외국인투자는 전체 외국인 투자규모인 110억 달러의 50%를 넘는 56억 달러에 이른다. 2015년에는 2개의 섬유·의류 외국인직접투자기업 프로젝트에만 10억 달러가 투자되었다. 한국의 Hyosung Dong Nai Co.,Ltd.,는 터키 투자자와 합작하여 6억6000만 달러 규모로 동나이 산업단지에 섬유 생산 및 가공 공장을 세웠으며, 대만의 Polytex Far Eastern Co., Ltd는2억7400만 달러 규모로 투자한 바 있다. 원단 염색과 마감, 염색 화학제품 분야에서 10년 동안 외국인직접투자를 유치한 규모는 7억 3,000만달러, 전체 외국인직접투자 기업의 6%에 그쳤다. 면화, 섬유, 실 등 베트남 섬유·의류산업분야의 지원산업에 해당되는 FDI 기업들의 수출이 주를 이루며 지원산업 관련 생산 제품의 수출 규모는 전체의 약 20%를 차지한다. 그러나 이들 품목은 생산 원재료에 속하므로 수출 이익이 낮다.

이미지 확대보기

이미지 확대보기

◇시사점

· 양자·다자간 자유무역협정으로 인한 섬유·의류 시장 성장 기대

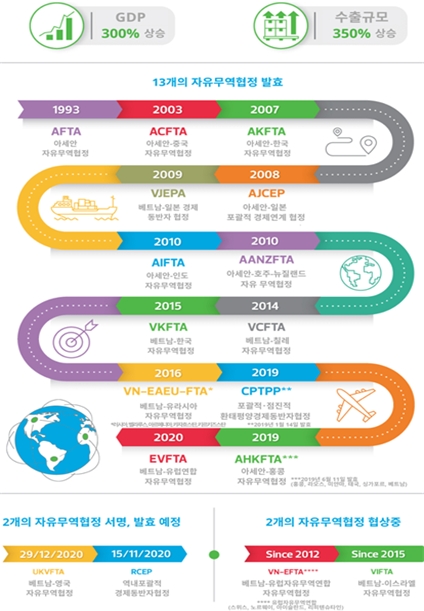

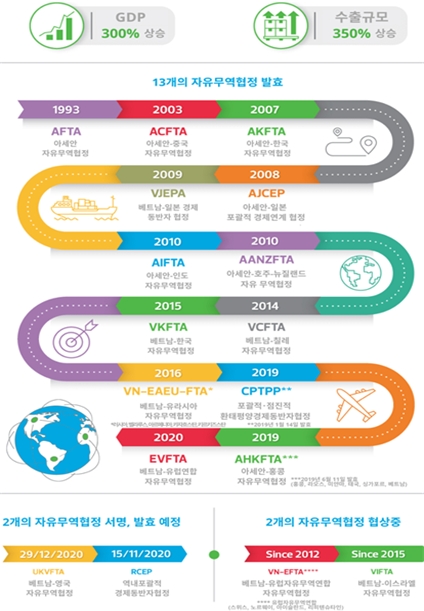

EU-베트남 자유무역협정(EVFTA)로 인해 2030 년까지 베트남 섬유 및 의류 산업은 최소 6%에서 최대 14%까지 성장할 것으로 기대 된다. 베트남 섬유·의류협회 회장인 Vu Duc Giang은 EVFTA, RCEP 및 UKVFTA가 베트남 섬유·의류 산업 발전에 확고한 기반을 마련할 것이라고 밝혔다. 또한 베트남에서 한국산 원자재를 사용하여 섬유·의류를 생산하더라도 유럽연합국에 특혜 세율로 수출이 가능한 점은 다른 아세안 국가들과 차별화 되는 부분이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

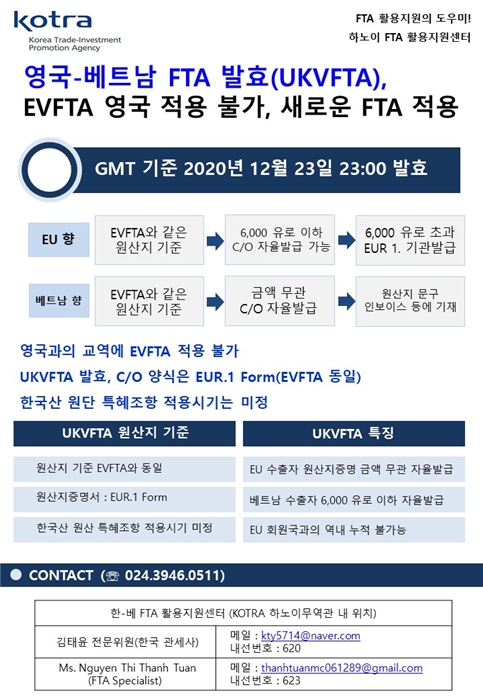

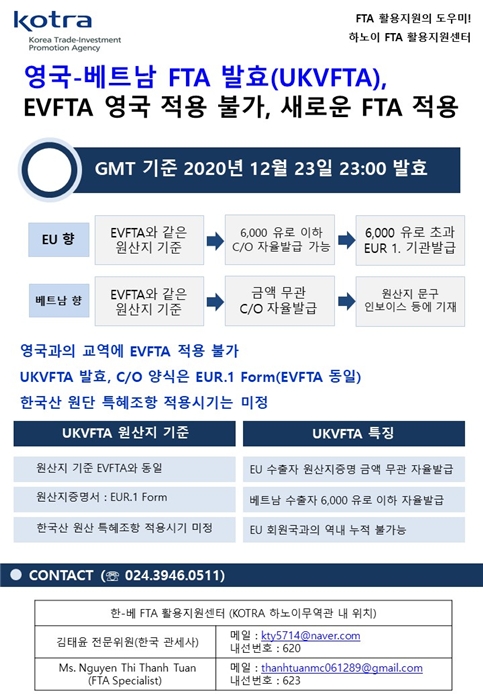

◇UKVFTA로 인한 영국 수출 기회 증가 기대

2021년 초 발효 될 것으로 예상되는 영국-베트남 자유 무역 협정 (UKVFTA)은 베트남 의류 섬유 및 신발 기업에 수출 혜택이 될 수 있을 것으로 예상된다. 베트남 산업부는 영국의 연간 수입액에서 베트남산 수입품의 비율은 1 %에 불과하다고 밝혔다. 영국-베트남 자유무역협정을 통해 베트남 기업은 영국으로 수출 할 수 있는 여지가 많으며 브렉시트 이후 EVFTA가 영국에 더이상 적용되지 않기 때문에 UKVFTA를 활용하는 것은 더욱 중요하다. 그러나 2021년 3월 현재 UVKFTA에 한국산 원단 특혜 조항 가능 여부와 적용 시기는 미정이다.

· 다국적 기업의 현지화 및 공급 연계성 강화

자유무역협정을 효과적으로 활용하기 위해서는 외국인투자자 및 다국적 기업이 현지화에 노력을 기울여 장기적으로는 원자재를 베트남에서 생산할 수 있도록 해야 하며 부품공장, 원자재 생산공장, 의류 생산공장을 긴밀하게 연결해야 한다. 베트남 지원산업(Supporting Industry)분야의 섬유·의류부문 2019년 수출은 2019년 총 수출액의 12.4%에 해당하는 330억 달러에 이른다. 베트남의 지원산업은 글로벌 공급망과 가치 사슬에 참여하는데 중요한 역할을 하며 일정 부분 발전을 이루었으나 여전히 한계를 가지고 있으며 글로벌 생산 공급망에 깊이 참여할 만큼 원자재 개발 및 기술 발전이 충분하지 않다.

Viet-Garment Corporation는 동일 품질의 베트남산 원단 가격이 중국산 보다 높기 때문에 베트남산 원단의 가격 경쟁력이 낮고, 베트남의 의류생산 업체는 주로 수입산 원단을 쓰기 때문에 EVFTA와CPTPP의 혜택을 받기 힘들다고 밝혔다. 그는 베트남 섬유·의류 산업의 지속 가능한 발전을 위해서는 가격 경쟁력을 갖춘 국내산 고품질 원단을 개발하는 것이 중요하다고 덧붙였다.

또한 Phu Tho Textile의 관계자에 따르면 외국인직접투자기업을 적극적으로 유치하면서 베트남 기업과 다국적기업, 상수도회사 및 오·폐수 처리 시스템을 갖춘 회사간의 비즈니스 연결을 국가 차원에서 전략적으로 지원해야 한다고 밝혔다. 동시에 국내상품의 부가가치, 제품 경쟁력 및 글로벌가치사슬 (GVC)에서 베트남 기업의 지위를 높이는 것 역시 장기적으로 중요한 솔루션 중 하나라고 덧붙였다.

코로나19가 글로벌 공급망에 미치는 영향은 장기화 될 것으로 보인다. 외국인투자기업은 현지 법인을 세우기 보다 다국적 기업의 현지화 비율을 높이고 베트남 회사와 합작회사를 설립하는 것이 유리할 수 있다. 또한 베트남에 있는 현지 기업 역시 새로 형성되는 공급망에 참여할 기회를 적극적으로 모색하는 것이 도움이 될 것으로 보인다.

임성훈 글로벌이코노믹 기자 shyim98@g-enews.com