;)

;)

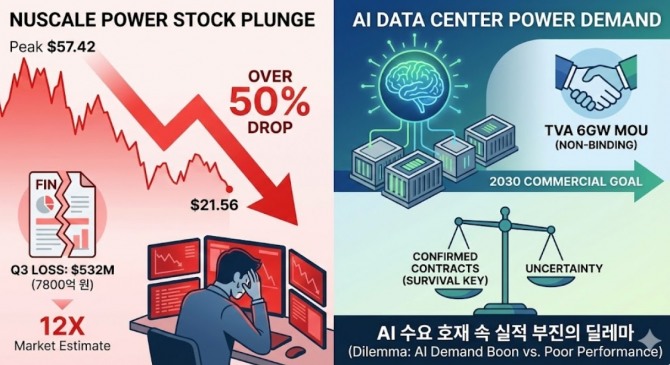

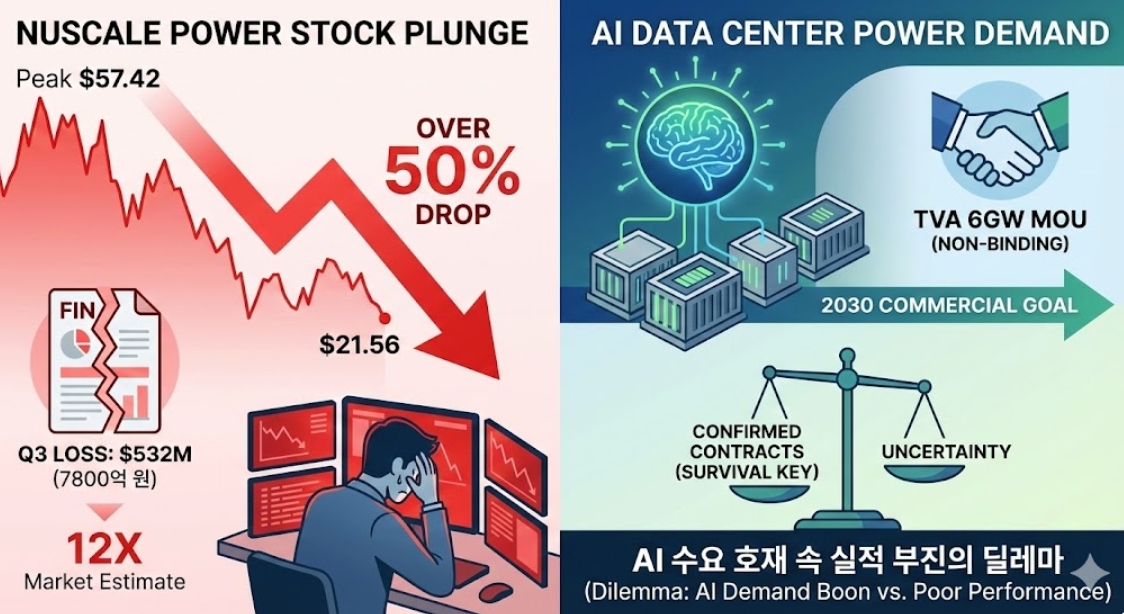

3분기 손실 시장 예상 12배 웃돌아, 사상 최고가 대비 62% 급락

TVA와 6GW 계약 체결에도 구속력 없는 양해각서 수준에 불과

2030년 첫 상용화 목표...증권가 "확정 계약 전환 여부가 생존 좌우"

TVA와 6GW 계약 체결에도 구속력 없는 양해각서 수준에 불과

2030년 첫 상용화 목표...증권가 "확정 계약 전환 여부가 생존 좌우"

이미지 확대보기

이미지 확대보기

미 금융매체 프레딕트스트리트는 10일(현지시간) 누스케일 사업 현황 분석 보고서를 통해 이같이 밝혔다.

3분기 실적 충격에 주가 50% 이상 폭락

누스케일은 지난 9월 30일 마감한 3분기 실적에서 주당 1.85달러(약 2700원)의 순손실을 기록했다. 이는 시장 전망치인 주당 0.1472달러 손실을 12배 이상 웃도는 수치다. 지난해 같은 기간 주당 0.18달러 손실과 비교해도 10배 이상 악화됐다.

매출도 기대에 못 미쳤다. 3분기 매출은 824만 달러(약 120억 원)로 증권가 전망치인 1118만~1155만 달러(약 163억~169억 원)에 크게 못 미쳤다. 다만 지난해 같은 기간 50만 달러(약 7억 3000만 원)와 비교하면 1635.2% 급증한 수치다. 순손실 규모는 5억 3265만 달러(약 7800억 원)로, 지난해 3분기 4555만 달러(약 667억 원)에서 10배 이상 늘어났다.

이 충격으로 누스케일 주가는 지난달 한 달간 50% 이상 급락했다. 지난 8일 종가는 21.56달러로, 지난 10월 15일 기록한 사상 최고가 57.42달러 대비 62.5% 하락했다. 올해 들어서는 18.72% 상승했지만, 최근 1년간으로는 3.77% 하락한 상태다.

TVA와 최대 6GW 계약 체결…2030년 첫 전력 공급 목표

주가 급락 속에서도 누스케일은 중요한 계약을 확보했다. 누스케일의 글로벌 전략 파트너인 엔트라1에너지는 지난 9월 테네시밸리당국(TVA)과 최대 6기가와트(GW) 규모의 SMR 배치 협약을 체결했다. 이는 미국 7개 주에 걸쳐 진행되는 대규모 프로젝트로, AI와 산업 성장에 필요한 전력을 공급하는 것이 목표다.

엔트라1에너지는 지난 10월 발표된 5500억 달러(약 806조 원) 규모의 미·일 프레임워크 협정에 따라 최대 250억 달러(약 36조 원) 자금 지원을 받을 수 있는 위치에 있다. 이 협정은 핵심 에너지 인프라 확장과 공급망 강화를 목표로 한다.

다만 현재 협약은 구속력 있는 전력구매계약(PPA)이 아니라는 점에서 불확실성이 남아 있다. 시장에서는 이 협약이 확정 계약으로 전환되는지 여부가 누스케일 생존을 좌우할 핵심 변수로 보고 있다. 첫 전력 공급은 2030년까지 이뤄질 것으로 예상된다.

7억 달러 현금 보유, 상용화는 최소 5년 소요

누스케일은 지난 9월 말 기준 현금·현금성자산·투자자산을 합쳐 7억 5380만 달러(약 1조 1000억 원)를 보유하고 있다. 3분기 중 1320만 주를 추가 발행해 4억 7520만 달러(약 6960억 원)를 조달한 덕분이다. 부채는 전혀 없어 부채비율이 0이다.

하지만 지속적인 적자로 현금 소진 우려가 제기된다. 3분기 순손실이 5억 3265만 달러(약 7800억 원)에 달했고, 올해 연간 순손실은 주당 0.4746달러로 전망된다. 증권가에서는 누스케일이 향후 3년간 적자를 지속할 것으로 내다보고 있다.

상용 원자로 판매를 통한 본격적인 매출 발생까지는 아직 수년이 걸릴 전망이다. 첫 발전소가 2030년께나 가동될 것으로 예상되는 만큼, 그 전까지는 엔지니어링 용역 수익에 의존할 수밖에 없다. 시가총액은 63억 5000만~65억 3000만 달러(약 9조 3000억~9조 5700억 원) 수준으로, 매출 대비 78.17배에 달하는 높은 밸류에이션을 받고 있다.

AI 데이터센터가 새 돌파구...2029년 1.8GW 가동 목표

누스케일에게는 AI 데이터센터의 폭발적인 전력 수요 증가가 새로운 기회로 떠오르고 있다. 존 홉킨스 누스케일 최고경영자(CEO)는 이 분야에서 "전례 없는 관심"을 받고 있다고 밝혔다.

실제로 스탠다드파워는 오하이오주와 펜실베이니아주에 건설할 두 곳의 데이터센터에 누스케일의 77메가와트 모듈 24개를 배치하기로 했다. 총 발전용량은 1848메가와트에 달하며, 2029년까지 가동을 목표로 한다.

누스케일의 SMR 기술은 미국 NRC로부터 설계 인증을 받은 유일한 기술이다. 2023년 1월 50메가와트 설계가 승인됐고, 지난 5월에는 향상된 77메가와트 설계도 승인받았다. 공장에서 제조한 모듈을 현장에 설치하는 방식으로, 건설 기간을 36개월로 단축할 수 있다는 것이 강점이다.

증권가 "고위험 투자...올해 말 확정 계약이 분수령"

누스케일은 여러 리스크에 직면해 있다. 최대 주주인 글로벌 엔지니어링 기업 플루어가 내년 2분기까지 보유 지분 전량을 매각할 계획이어서 주가에 하방 압력으로 작용하고 있다.

지난 2023년 11월에는 유타연합지방전력시스템(UAMPS)과 추진하던 탄소자유전력프로젝트(CFPP)가 취소됐다. 비용이 당초 30억 달러(약 4조 3900억 원)에서 93억 달러(약 13조 6300억 원)로 급증하면서 충분한 전력 구매 약속을 확보하지 못한 것이 원인이었다.

증권가의 평가도 엇갈린다. 마켓비트 데이터에 따르면 평균 목표주가는 36.12달러지만, 투자의견은 '축소(Reduce)' 컨센서스를 나타냈다. 16명의 월가 애널리스트 분석에서는 매수 6개, 보유 7개, 매도 3개로 중립적 컨센서스를 보였다. 중간 목표주가는 37.50달러로, 지난 5일 종가 21.39달러 대비 75.3% 상승 여력이 있다는 평가다.

UBS는 지난달 25일 목표주가를 38달러에서 20달러로 하향 조정하며 "플루어의 지분 수익화와 신규 지분 필요성 등 단기 역풍이 있다"고 밝혔다. 시티그룹은 투자의견을 '보유'에서 '매도'로 낮추고 목표주가를 46달러에서 18.50달러로 대폭 하향했다.

월가에서는 누스케일이 기술 리더십과 주요 파트너십을 갖췄지만, 지속적인 재무 손실과 상업화까지 긴 시간이 소요된다는 점에서 고위험 투자 대상으로 평가하고 있다. 올해 말까지 2~3개의 미국 기반 주요 고객과 확정 계약을 체결할 수 있을지가 단기 주가 향방을 가를 핵심 변수가 될 전망이다.

박정한 글로벌이코노믹 기자 park@g-enews.com