;)

;)

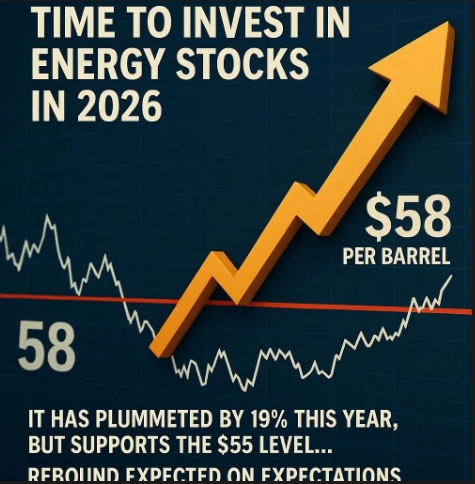

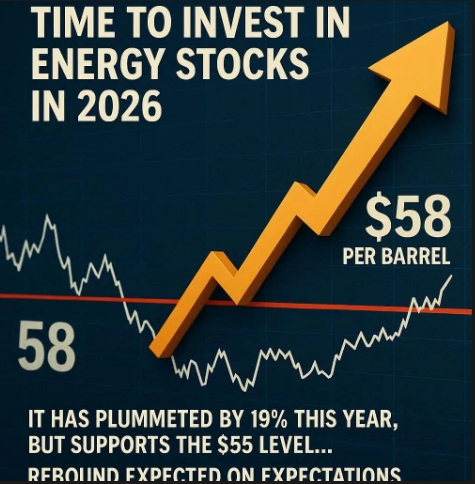

2025 19% 급락했지만 55달러선 지지…연준 금리인하 기대감에 반등 전망

데본에너지 배당 6억달러·엑손모빌 17% 상승…주주환원 강화로 투자 매력

데본에너지 배당 6억달러·엑손모빌 17% 상승…주주환원 강화로 투자 매력

이미지 확대보기

이미지 확대보기

공급과잉에도 바닥 다진 유가

2025년 원유 시장은 미국 생산업체와 석유수출국기구플러스(OPEC+) 회원국의 과잉 생산으로 어려움을 겪었다. 여기에 중국의 전략비축유 확대 움직임은 수요 둔화 신호로 해석됐고, 미국 고용시장 둔화까지 겹치면서 수요 측면에서도 우려가 커졌다. 뱅크오브아메리카(BofA)는 2025년 평균 배럴당 69달러였던 원유 가격이 2026년에는 60달러 수준에서 거래될 것으로 내다봤다.

그러나 WTI 선물 가격은 2025년 4월과 12월 모두 배럴당 55달러 선에서 하방 지지를 받으며 바닥을 다지는 모습을 보였다. 시장 참여자들 사이에서는 각국이 무한정 공급을 늘리지는 않을 것이고 수요도 개선될 여지가 있다는 평가가 나온다. 미 연방준비제도(Fed·연준)의 금리 인하가 현실화될 경우 경기 과열로 이어지면서 유가 상승을 뒷받침할 수 있다는 분석도 제기된다.

LPL파이낸셜의 애덤 턴퀴스트 수석기술전략가는 "2026년 원유 시장은 어떤 상승 재료가 나와도 좋은 소식이 될 정도로 진입 장벽이 낮아졌다"며 "경제성장 강화가 유가 상승의 촉매제가 될 것"이라고 말했다. 트루이스트의 키스 러너 최고투자책임자(CIO)도 지난해 12월 스탠더드앤드푸어스(S&P) 500 에너지 종목에 대한 투자의견 상향을 유지하면서 "조금만 좋은 소식이 나와도 큰 효과를 볼 수 있는 시점"이라고 강조했다.

배당·자사주 매입으로 주가 방어 성공

2025년 에너지 주식은 유가 급락에도 선전했다. 스테이트스트리트 에너지섹터 SPDR 상장지수펀드(ETF)는 배당 재투자를 포함해 8.5% 상승했다. S&P 500 지수의 19% 수익률에는 미치지 못했지만, 원유 가격 급락을 감안하면 괜찮은 성적표다. ETF 포트폴리오의 24%를 차지하는 엑손모빌이 17% 올랐고, 필립스66·밸러로에너지·마라톤페트롤리엄 등 정유업체들도 상승세에 힘을 보탰다.

증권가에서는 에너지 기업들의 체질 개선이 주가 방어의 핵심 요인으로 꼽힌다. 더 이상 단순히 유가 방향에만 좌우되는 업종이 아니라, 탄탄한 재무구조와 잉여현금흐름을 바탕으로 자사주 매입과 배당 확대를 통해 투자자들에게 적정 수익을 제공할 수 있는 구조로 변모했다는 분석이다.

데본에너지가 대표적 사례다. 이 회사 주가는 2025년 16% 올랐는데, 비용 관리와 전략적 인수합병(M&A)이 주효했다. 데본에너지는 2.8%의 배당수익률을 제공하며, 2025년 배당금 지급액은 6억 800만 달러(약 8790억 원)로 잉여현금흐름의 약 20%에 해당한다. 경영진은 2026년 자본지출을 9000만 달러(약 1300억 원) 줄인 36억 달러(약 5조 2000억 원)로 제한해 잉여현금흐름을 월가 예상치인 31억 3000만 달러(약 4조 5200억 원)까지 늘릴 계획이다. 최근 실적발표회에서 경영진은 배당 확대 방침도 밝혔다.

금융권 안팎에서는 에너지 주식이 더 이상 유가에만 의존하지 않는 투자처로 자리잡으면서 2026년에도 투자 가치가 유지될 것이라는 전망이 우세하다.

박정한 글로벌이코노믹 기자 park@g-enews.com

![[단독] 삼성전자, 60년대생 가고 80년대생 온다...임원진 ‘에이...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031117463002901edf69f862c144721434.jpg)