;)

;)

;)

번스타인, 유럽 반도체 '최선호주' 선정... "DRAM 부문 잠재력 저평가"

삼성·SK하이닉스 HBM 투자 확대 '직접 수혜'... 2030년 마진율 57% 육박

삼성·SK하이닉스 HBM 투자 확대 '직접 수혜'... 2030년 마진율 57% 육박

이미지 확대보기

이미지 확대보기

"DRAM이 숨겨진 승부처"... 목표가 63% 상향 조정

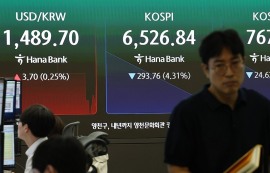

번스타인은 이날 발표한 보고서에서 ASML에 대한 투자의견을 기존 '시장수익률(Market Perform)'에서 '수익률 상회(Outperform)'로 한 단계 높여 잡았다. 목표주가는 종전 935달러(약 135만 원)에서 1528달러(약 221만 원)로 63%가량 대폭 상향 조정했다. 이 소식에 힘입어 지난 5일 미국 뉴욕증시에서 ASML 주가는 전 거래일보다 6% 급등한 1233.68달러(약 178만 원)로 장을 마쳤다. 지난 1년간 주가 상승률은 61%에 이른다.

이번 보고서를 작성한 데이비드 다이 번스타인 연구원은 ASML의 성장 동력을 'AI 붐'에서 찾았다. 특히 시장의 관심이 쏠린 로직 칩보다 메모리 반도체 분야의 성장성에 주목했다.

다이 연구원은 "시장에서는 ASML의 성장이 주로 로직 칩에 의해 주도될 것이라고 믿지만, 우리는 DRAM 부문의 상승 잠재력이 상당히 저평가돼 있다고 본다"고 분석했다.

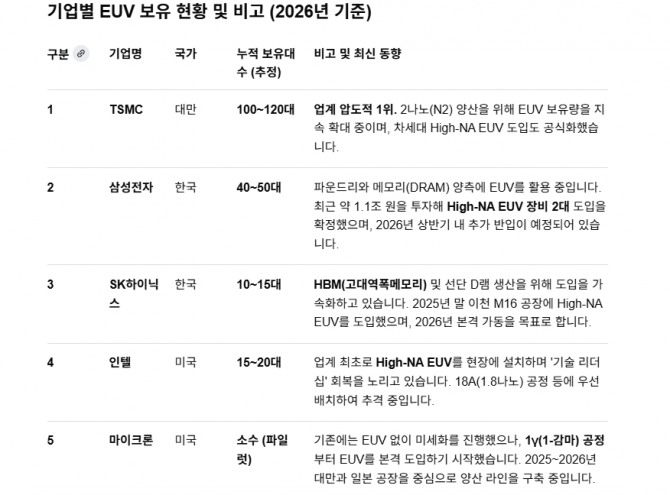

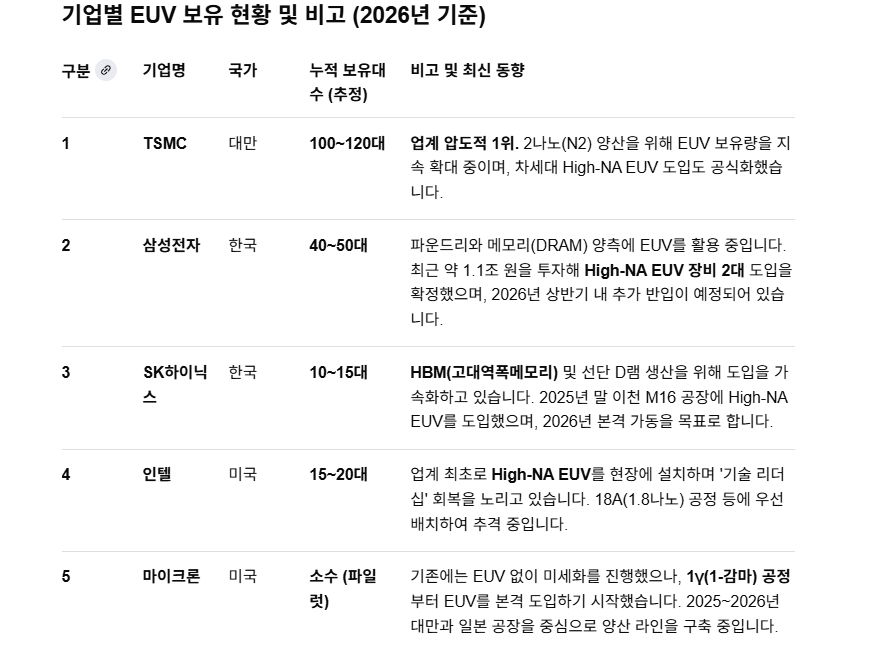

삼성·SK하이닉스, HBM 패권 다툼에 장비 주문 쇄도

실제로 삼성전자, SK하이닉스, 마이크론 등 글로벌 'DRAM 3강'은 AI 서버 수요에 대응하고자 2026년과 2027년 설비 투자(CAPEX)를 대폭 늘리는 추세다. 생성형 AI 구동에 필수적인 고대역폭메모리(HBM)와 DDR5 등 차세대 제품 생산을 확대하려면 초미세 공정을 구현하는 ASML의 EUV 장비 도입이 필수적이기 때문이다. 번스타인은 이들 3사가 신기술로 전환하는 과정에서 노광 장비 지출을 늘릴 것으로 내다봤다.

이미지 확대보기

이미지 확대보기

"중국발 우려보다 AI발 수요가 더 크다"

시스템 반도체 분야 역시 견조한 성장세를 유지할 전망이다. 보고서는 "전례 없는 AI 수요가 선두 칩 제조사들의 확장을 부추기고 있다"고 진단했다. TSMC와 삼성전자가 파운드리(반도체 위탁생산) 생산 능력(CAPA) 확대에 속도를 내는 점이 이를 뒷받침한다. 엔비디아(NVIDIA)와 같은 팹리스 기업들이 요구하는 고성능 그래픽처리장치(GPU)를 생산하려면 ASML 장비 없이는 불가능하다.

시장 일각에서 우려하던 '중국 리스크'에 대해서도 긍정적인 해석을 내놨다. ASML 경영진은 앞서 2026년 중국 매출이 감소할 것으로 예상했다. 번스타인은 이 예측이 정확하다고 보면서도, 중국의 첨단 로직 칩 생산 능력이 급증함에 따라 2027년 이후 매출 감소세가 멈출 것으로 분석했다. 중국 반도체 기업들이 미국의 제재 속에서도 레거시(구형) 공정과 독자적인 첨단 공정 확장에 나서면서 장비 수요가 바닥을 다질 것이라는 논리다.

번스타인은 구체적인 실적 전망치도 제시했다. ASML의 매출이 2026년 6% 성장하고, 이후 2030년까지 연평균 10~12%의 성장세를 이어갈 것으로 추산했다. 수익성 지표인 마진율 또한 지난해 52.8%에서 2030년 57.7%까지 확대될 것으로 전망했다. 반도체 미세 공정의 난도가 높아질수록 ASML의 독점적 지위와 가격 결정력이 강화될 것이라는 게 업계의 중론이다.

AI 시대의 도래는 ASML에게 단순한 호재를 넘어 구조적 성장의 발판을 마련해 주었다. 메모리와 로직이라는 반도체 시장의 두 축이 모두 ASML의 장비를 필요로 하는 상황에서, 주가 1528달러라는 목표치는 이러한 '슈퍼 사이클' 진입을 반영한 결과로 풀이된다. 번스타인의 분석대로라면, ASML은 2026년을 기점으로 다시 한번 폭발적인 성장 궤도에 오를 것으로 보인다. 이는 곧 한국 반도체 기업들의 설비 투자가 본격화된다는 신호탄이기도 하다.

다만, 투자자들은 다음 세 가지 포인트에 주목해야 한다. 첫째 메모리 업계의 투자 속도다. 삼성전자와 SK하이닉스가 HBM 주도권 확보를 위해 실제로 장비 발주량을 얼마나 늘릴지를 잘 지켜봐야 한다. 둘째, 중국 시장의 변동성이다. 미국의 대중 제재 강화 속에서 중국 매출 비중이 어떻게 조정될지를 주시해야 한다. 셋째 차세대 장비 도입이다. 대당 5000억 원이 넘는 '하이-NA EUV' 장비의 수주 현황이다.

박정한 글로벌이코노믹 기자 park@g-enews.com