;)

;)

;)

엔비디아·애플 등 팹리스 '큰손' TSMC 공급 병목 탈출구 찾아 인텔로 이동

2026년 2분기 수십억 달러 수주 임박…미국 본토 유일 첨단 패키징 인프라 '무기'

차세대 HBM4 연동 'EMIB-T' 공개…삼성·SK하이닉스, 협력이냐 경쟁이냐 기로

2026년 2분기 수십억 달러 수주 임박…미국 본토 유일 첨단 패키징 인프라 '무기'

차세대 HBM4 연동 'EMIB-T' 공개…삼성·SK하이닉스, 협력이냐 경쟁이냐 기로

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

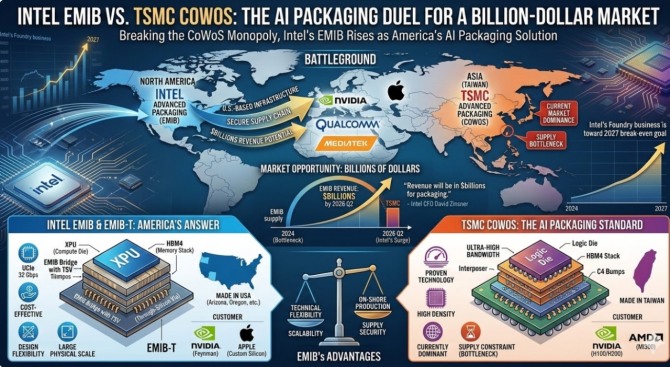

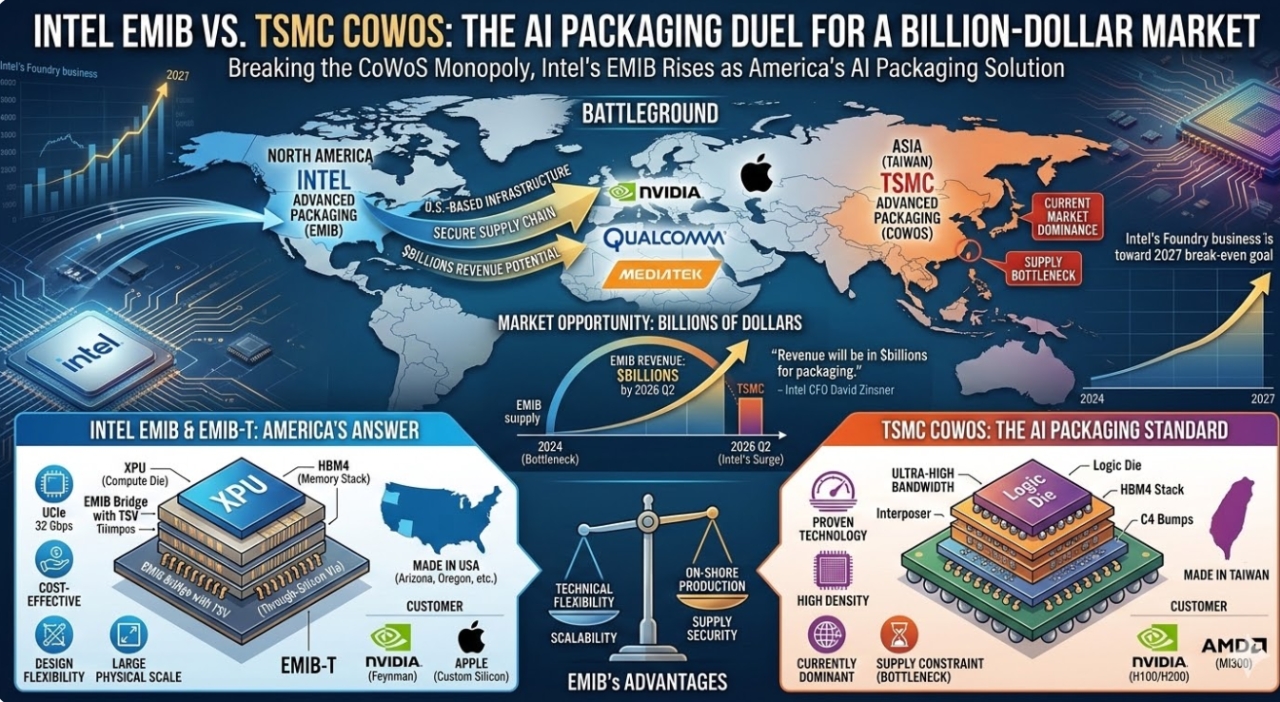

TSMC 'CoWoS' 공급 한계, 인텔이 비집고 들어간 틈

AI 반도체 수요 급증으로 TSMC의 첨단 패키징 공정인 CoWoS(Chip on Wafer on Substrate)는 극심한 공급 부족을 겪어 왔다. 엔비디아와 AMD 등 주요 팹리스 기업들이 완제품 출하 일정을 수개월씩 미룰 수밖에 없었던 배경이다.

인텔은 이 공백을 파고들었다. 자사의 EMIB(Embedded Multi-die Interconnect Bridge) 기술을 외부 고객사에 개방하며 파운드리 서비스로 확대한 것이다. IT 전문 매체 Wccftech는 지난 6일(현지시간) 보도에서 "인텔이 미국 내 유일한 첨단 패키징 인프라를 바탕으로 TSMC 의존도를 줄이려는 팹리스 기업들의 대안으로 급부상하고 있다"고 분석했다.

인텔 데이비드 진스너 최고재무책임자(CFO)는 최근 투자자 대상 설명회에서 "과거에는 패키징 사업을 수억 달러 규모로 계획했으나, 현재 협상 중인 계약들은 연간 수십억 달러(수조 원) 수준"이라고 밝혔다. 단순한 기술 시연을 넘어 대규모 양산 계약이 실제로 마무리 단계에 접어들었다는 뜻이다.

젠슨 황이 먼저 손 내밀었다…잠재 고객군 '빅4'

업계에서 주목하는 것은 엔비디아의 젠슨 황 최고경영자(CEO)가 인텔의 EMIB 솔루션을 공개적으로 높이 평가하며 최대 50억 달러(약 7조 4200억 원) 규모의 협력 가능성을 언급했다는 점이다. 이는 인텔 파운드리 신뢰도를 단숨에 끌어올리는 촉매가 됐다.

업계에 따르면 현재 인텔 EMIB 채택을 검토 중인 고객사는 엔비디아, 애플, 미디어텍, 퀄컴이다.

반도체 업계 관계자는 본지 취재에 "이들 기업이 TSMC와의 거래를 완전히 끊는 것은 현실적으로 어렵지만, 공급 안정성 확보를 위해 '투 트랙' 전략을 검토하는 것은 기정사실로 받아들여지고 있다"고 말했다.

'EMIB-T'의 등장…HBM4 시대를 겨냥한 승부수

인텔이 이번에 공개한 차세대 기술 'EMIB-T'는 기존 EMIB보다 진일보한 사양을 담고 있다. 실리콘 관통 전극(TSV) 방식을 채택해 32Gbps급 초고속 데이터 전송을 지원하고, 맞춤형 AI 반도체(ASIC)와 모바일 시스템온칩(SoC)에 최적화된 설계 유연성을 갖췄다.

이 기술이 주목받는 진짜 이유는 HBM4 세대의 패키징 환경 변화 때문이다. 디지타임스 보고서에 따르면 인텔은 일본·타이완 IC 기판 공급업체들과 협력해 생산 능력을 대폭 확충하고 있다.

HBM4부터는 메모리 업체와 파운드리 업체 간의 패키징 연동이 이전 세대보다 훨씬 복잡하고 긴밀해진다. SK하이닉스가 HBM 시장 1위를 유지하고 있고, 삼성전자도 HBM4 양산 경쟁에 뛰어든 상황에서, 인텔이 독자적인 패키징 허브로 자리 잡을 경우 국내 메모리 업체들의 '후공정 파트너' 선택지가 근본적으로 바뀔 수 있다.

지정학이 만든 '메이드 인 아메리카' 패키징의 가치

인텔의 가장 강력한 차별화 포인트는 기술이 아니라 '위치'에서 나온다. TSMC의 첨단 패키징 시설은 대부분 타이완에 집중돼 있다. 미국 팹리스 기업이 TSMC 애리조나 공장에서 웨이퍼를 생산하더라도, 패키징을 위해 다시 타이완으로 반도체를 이송해야 하는 물류 리스크와 지정학적 불안 요인이 상존한다.

반면 인텔은 미국 본토에 대규모 첨단 패키징 라인을 운영하고 있다. 미국 정부의 반도체 공급망 자립화 기조, 중국·타이완 관련 지정학적 긴장이 고조될수록 인텔의 '미국 내 일괄 생산' 능력은 프리미엄으로 작용할 가능성이 크다.

삼성전자·SK하이닉스, 위기인가 기회인가

국내 반도체 업계가 이 흐름을 주시하는 이유는 명확하다. 인텔이 AI 패키징 허브로 확고히 자리 잡을 경우, 삼성전자와 SK하이닉스의 HBM4 사업 전략에도 파장이 불가피하기 때문이다.

긍정적 시나리오는 인텔이 TSMC의 CoWoS 의존도를 흡수하면 HBM4 수요처가 다변화되고, 삼성전자와 SK하이닉스 입장에서는 인텔이라는 새로운 패키징 협력 파트너이자 고객사가 생기는 셈이다.

부정적 시나리오는 인텔이 패키징 주도권을 장악하면 메모리 업체의 협상력이 약화되고, 기술 로드맵 주도권 역시 패키징 사업자에게 이동할 우려가 있다.

업계 관계자는 "삼성전자와 SK하이닉스 모두 인텔 EMIB 생태계 참여 여부를 내부적으로 검토할 것으로 본다"며 "HBM4 공급 계약을 어느 패키징 플랫폼 기반으로 맺느냐가 향후 2~3년의 실적을 가르는 변수가 될 것"이라고 밝혔다.

2027년 손익분기점 목표…패키징이 인텔 재건의 열쇠

인텔은 파운드리 사업부의 2027년 손익분기점 달성을 공식 목표로 내세우고 있다. 1.8나노(18A)·1.4나노(14A) 초미세 공정 도입과 함께 첨단 패키징 사업을 양대 성장 축으로 설정한 구도다. 오는 2026년 2분기부터는 패키징 분야에서만 수십억 달러 규모의 매출이 가시화될 전망이다.

과거 반도체 산업에서 성능 경쟁의 핵심은 전공정, 즉 얼마나 미세하게 회로를 새기느냐였다. 그러나 AI 시대는 다르다. 여러 칩을 하나의 패키지에 얼마나 효율적으로 통합하느냐가 실질 성능을 결정한다. '패키징이 곧 성능'이 된 시대에, 인텔의 EMIB는 단순한 기술 솔루션이 아니라 글로벌 반도체 공급망 재편의 기폭제가 될 수 있다.

삼성전자와 SK하이닉스가 이 전환의 파도에 올라탈지, 아니면 맞받아 칠 독자 패키징 전략을 구축할지, 그 선택이 한국 반도체 산업의 미래를 결정할 분기점이 될 것이다.

박정한 글로벌이코노믹 기자 park@g-enews.com