;)

;)

;)

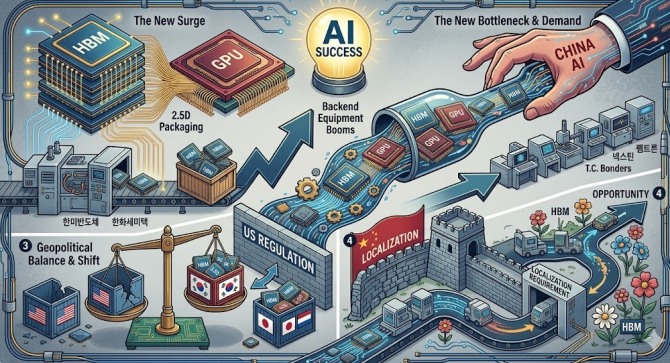

미국 규제 틈새 노린 중국 AI 가속기 생산 확대… 한국산 본딩·검사 장비 주문 ‘예약 초과’

미세공정 한계로 ‘쌓고 붙이는’ 기술이 성능 결정… 2.5D 패키징, AI 칩 생산의 새 병목

중국 ‘장비 50% 현지 조달’ 압박 거세지만… 압도적 기술 격차 앞세운 ‘디커플링 수혜’ 지속

미세공정 한계로 ‘쌓고 붙이는’ 기술이 성능 결정… 2.5D 패키징, AI 칩 생산의 새 병목

중국 ‘장비 50% 현지 조달’ 압박 거세지만… 압도적 기술 격차 앞세운 ‘디커플링 수혜’ 지속

이미지 확대보기

이미지 확대보기

단순히 칩을 작게 만드는 시대가 끝나고, 이제는 ‘연결 구조’가 반도체의 성능을 결정하는 시대로 패러다임이 전환됐기 때문이다. AI 시대 반도체는 ‘미세공정 산업’이 아니라 ‘패키징 산업’이다.

디지타임스(Digitimes)는 6일(현지시각) 보도를 통해 중국 내 AI 가속기 생산 확대가 한국 반도체 후공정 장비 업체들에게 커다란 기회가 되고 있다고 전했다. 특히 고대역폭메모리(HBM)와 그래픽처리장치(GPU)를 하나로 묶는 ‘2.5D 패키징’ 수요가 기대를 크게 웃돌면서 한미반도체, 한화세미텍 등 한국 기업으로 관련 장비 주문이 쏟아지는 상황이다.

미세화 한계 넘을 ‘해법’… 2.5D 패키징이 AI 칩 성능 좌우

과거 반도체 경쟁이 ‘누가 더 선폭을 가늘게 그리느냐’는 전공정 싸움이었다면, 이제는 서로 다른 칩을 수평·수직으로 붙이는 패키징이 사실상 ‘성능을 결정하는 전공정’ 역할을 하고 있다. 3나노미터(nm) 이하 미세공정의 비용이 폭증하면서 더 이상 선폭 축소만으로는 성능 개선이 어려워졌기 때문이다.

그 중심에 있는 것이 바로 2.5D 패키징이다. 이는 여러 개의 칩을 실리콘 관통 전극(TSV) 기술을 쓴 기판(인터포저) 위에 나란히 배치해 데이터 전송 속도를 극대화하는 첨단 기술이다. 현재 AI 칩 시장은 성능과 수율의 균형을 맞추기 위해 수직 적층인 3D 방식보다 안정성이 높은 2.5D 패키징을 주류로 채택하고 있다. 엔비디아를 비롯한 글로벌 빅테크들이 제품 공급에 차질을 빚는 이유도 바로 이 2.5D 패키징 생산 능력이 부족하기 때문이다.

중국 역시 자체 AI 칩 수요가 폭발하고 현지 파운드리(반도체 위탁생산)의 생산 능력이 커지면서 이 분야에서 심각한 병목 현상을 겪고 있다. 업계에 따르면 첨단 패키징 장비의 리드타임(발주부터 인도까지 기간)은 최대 12~18개월까지 늘어난 상태다. 이 틈을 타 기술력을 검증받은 한국 기업들의 장비 채택이 급증하고 있다.

미국산 점유율 ‘반토막’… K-본딩·검사 장비가 핵심 밸류체인 장악

미국의 강력한 대중국 수출 규제는 역설적으로 한국 장비 기업들에게 ‘디커플링(탈동조화) 수혜’를 안겨주었다. 한국반도체산업협회 자료를 보면, 중국 수입 장비 시장에서 미국 공급업체의 점유율은 2020년 21.4%에서 2024년 10.1%로 4년 만에 절반 이하로 떨어졌다. 미국산 장비가 빠져나간 공백을 한국과 일본, 네덜란드 기업들이 빠르게 잠식하고 있다.

특히 한국은 AI 패키징 밸류체인 내에서 ‘본딩(접합)과 검사’라는 핵심 구간을 장악했다는 평가를 받는다.

넥스틴, 펨트론 등 검사 장비 전문 기업들도 중국 내 미세공정 품질 관리 수요를 흡수하며 입지를 넓히고 있다.

중국 최대 메모리 업체인 창신메모리(CXMT)가 DDR5 용량을 늘리고 HBM3E 개발에 사활을 거는 점도 호재다. 중국의 후공정 기술은 아직 초기 단계에 머물러 있어, 생산 라인 확장을 위해서는 한국산 장비에 전적으로 의존해야 하는 처지다.

‘80% 자급자족’ 노리는 중국… 기술 격차만이 유일한 생존권

하지만 기회 뒤에는 날카로운 리스크가 숨어 있다. 중국 정부는 반도체 제조사들에게 생산 설비 확충 시 장비의 50%를 반드시 중국산으로 조달하도록 강제하고 있다. 장기적으로는 산업 전반의 자급률을 80%까지 끌어올린다는 목표다.

중국 장비 업체들은 이미 식각장비 등 일부 전공정 분야에서 5nm급 대응이 가능할 정도로 품질을 높였다. 아직 본딩 등 정밀 후공정에서는 한국과 격차가 크지만, 중국의 ‘현지화 최후통첩’은 한국 기업들에게 생산 시설의 현지 이전이나 원천 기술 보안 강화라는 까다로운 선택지를 던지고 있다.

이를 보면 향후 반도체 장비 시장의 승부처는 ‘대체 불가능한 초격차’에 달려 있다. 업계 전문가들은 "지금은 미국 규제의 반사이익을 누리고 있지만, 중국의 추격을 따돌리기 위해서는 HBM4 등 차세대 규격에 대응하는 장비를 선제적으로 개발해야 한다"고 조언한다. 한국 기업들은 중국이라는 거대한 ‘단물’을 챙기면서도, 자급제도라는 ‘독배’를 피하기 위한 정교한 줄타기 전략이 그 어느 때보다 절실한 시점이다.

숫자로 보는 반도체 장비 시장… ‘리드타임·국산화율’이 향방 가른다

한편 반도체 후공정 장비주 투자자들은 세 가지 핵심 지표를 반드시 눈여겨봐야 한다. 먼저 ‘TC 본더 리드타임(장비 인도 기간)’의 변화다. 현재 AI 칩 수요 폭증으로 주문 후 인도까지 최대 18개월이 걸리는 상황에서, 이 기간이 단축된다는 것은 장비사의 생산 능력이 확대되어 실적 성장이 본격화됨을 뜻하는 선행지표가 된다. 리드타임이 꺾이는 순간이 ‘호황의 끝’을 알리는 시그널이 될 수 있다.

둘째는 ‘중국 내 장비 국산화율’이다. 중국 정부가 장비의 50%를 자국산으로 채우라는 압박을 높이는 가운데, 우리 기업들이 압도적 기술 격차로 이 ‘강제 할당제’를 얼마나 무력화하며 점유율을 지켜내느냐가 관건이다. 50% 돌파 시점은 한국 장비사에 위기 신호가 될 수 있다. 지금은 ‘디커플링 수혜’, 다음은 ‘현지화 압박’, 그 다음은 ‘기술 추격’의 시간 싸움이다.

마지막으로 ‘HBM 시장의 성장 속도’다. 연평균 40~50%의 고성장이 예고된 고대역폭메모리(HBM) 시장에서 한국산 본딩·검사 장비가 글로벌 표준 지위를 유지하는지 확인해야 한다. 기술 규격이 HBM4 등 차세대로 넘어가는 길목에서 한국 장비의 채택 비중이 꺾이지 않는다면, K-장비의 ‘잭팟’은 당분간 지속될 전망이다.

김주원 글로벌이코노믹 기자 park@g-enews.com