;)

;)

모건스탠리, 2035년 시장 전망치 1900억 달러로 26% 전격 상향

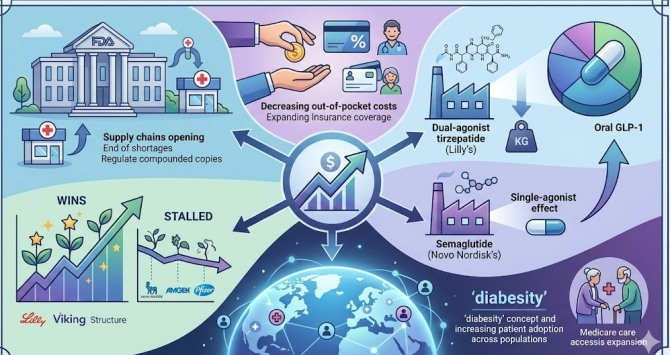

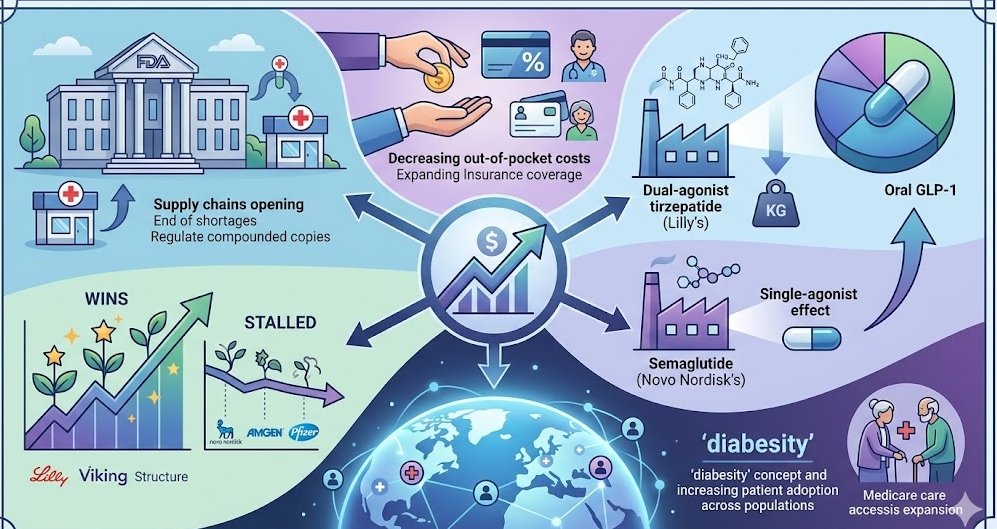

‘이중 작용’ 티르제파타이드 효능 격차… 경구용 시장 점유율 61% 전망

미국 메디케어 보험 문턱 하락에 ‘약값 119달러’ 시대… 침투율 가속화

‘이중 작용’ 티르제파타이드 효능 격차… 경구용 시장 점유율 61% 전망

미국 메디케어 보험 문턱 하락에 ‘약값 119달러’ 시대… 침투율 가속화

이미지 확대보기

이미지 확대보기

281조 다이아베시티, ‘1강’으로 치고 나오는 릴리

GLP-1 계열을 중심으로 한 글로벌 비만·당뇨 치료제 시장은 이미 ‘릴리 대 노보’ 양강 구도에서 출발했다. 시장조사업체 글로벌데이터에 따르면 2023년 GLP-1 수용체 작용제 시장 매출은 약 372억 달러(약 55조 1200억 원)를 기록했으며, 이 가운데 일라이릴리와 노보노디스크가 약 99%를 차지하는 사실상 독점 구도를 형성했다.

다만 향후 7년간 후발주자 진입이 이어지면 양사의 합산 점유율은 2030년 78%(매출 기준 약 376억 달러, 약 55조 7400억 원) 수준까지 낮아질 수 있다는 전망도 나와, ‘절대 독점’보다는 ‘강한 1강+추격 다자 구도’에 무게가 실린다. 그럼에도 월가는 최근 몇 년 사이 임상 데이터와 생산 인프라 투자, 시가총액 흐름 등을 근거로 “일라이릴리가 노보노디스크를 앞선 사실상 1강 체제에 근접했다”는 평가를 강화하는 분위기다.

보험 장벽 붕괴… ‘부자 주사’에서 대중 치료제로

미국에서는 고령층 공적 의료보험인 메디케어 보장성을 강화하는 ‘비만 치료 확대법(TROA·Treat and Reduce Obesity Act)’ 추진과 메디케어 파트 D 약가 협상 프로그램을 통한 혁신약 가격 인하 논의가 동시에 진행 중이다. 이는 단기적으로 제약사 수익성에 부담이 될 수 있지만, 중장기적으로는 환자 본인 부담을 줄여 치료제 침투율을 끌어올리는 요인으로 작용할 수밖에 없다.

민간 보험 영역에서도 GLP-1 계열 비만 치료제에 대한 약제비 전액 또는 상당 부분 보장 비중이 빠르게 늘고 있다. 업계 집계에 따르면 최근 조사에서 GLP-1 비만 치료제 투약 환자의 약 60%가 보험 전액 보장을 받고 있는 것으로 나타났고, 이 여파로 월 단위 환자 본인 부담금은 2024년 200달러(약 29만 6800원) 안팎에서 100달러(약 14만 8400원) 초중반 수준으로 크게 낮아진 것으로 분석된다. 이 같은 구조 변화는 “비만 치료제는 사치재”라는 인식이 “보험이 되는 필수 의료재”로 바뀌는 분기점으로 평가된다.

“15% vs 22.5%”가 드러낸 이중 작용의 힘

일라이릴리가 ‘1강 후보’로 떠오른 핵심 배경은 임상시험에서 확인된 체중 감량 효능이다. 노보노디스크의 세마글루타이드(상품명 위고비·오젬픽)는 GLP-1 수용체만을 표적하는 단일 작용제로, 대규모 임상에서 평균 15% 안팎의 체중 감소를 입증했다. 반면 일라이릴리의 티르제파타이드(젭바운드·마운자로)는 GLP-1과 GIP(위억제펩타이드) 두 수용체를 동시에 자극하는 이중 작용제다.

대표 비만 임상인 SURMOUNT-1에서 티르제파타이드는 72주 투약 후 평균 22.5%의 체중 감량을 기록해, 세마글루타이드 기반 치료제 대비 약 7~8%포인트 높은 효능을 보여줬다는 분석이 나온다. 릴리는 이중 수용체 자극을 통해 단순 체중 감량뿐 아니라 식욕 억제, 인슐린 저항성 개선, 지질·혈당 등 대사 지표 개선에서 기존 GLP-1 단독 작용제보다 우월한 결과를 다수의 임상 프로그램에서 재확인했다는 입장이다.

월 1회 투약 등 제형 편의성을 개선한 차세대 주사제와, 복합제·경구 제형 파이프라인도 릴리와 노보의 경쟁 축으로 부상하고 있다. 시장조사기관과 투자은행들은 2030년 경구용 GLP-1 계열 비만 치료제 시장에서 일라이릴리가 60% 안팎의 점유율을 차지할 수 있다는 시나리오를 제시하며, “주사제에서 확인된 효능 격차가 경구 시장에서도 상당 부분 유지될 것”이라는 전망을 내놓고 있다.

‘릴리 1강’의 그림자… 후발주자와 정책 리스크

다만 일라이릴리의 1강 구도가 ‘영구 독점’을 의미하는 것은 아니다. 글로벌데이터는 2030년 노보노디스크와 일라이릴리의 GLP-1 수용체 작용제 시장 매출 점유율이 2023년 99%에서 78%로 낮아지고, 나머지 22%를 암젠·화이자·바이킹테라퓨틱스 등 후발주자와 바이오텍들이 나눠 가질 것으로 전망했다.

이미 암젠은 월 1회 투약 주사제와 경구 제형 개발을 병행하며 “더 적게 맞으면서도 비슷한 체중 감량”을 구현하는 것을 목표로 하고 있고, 화이자도 GLP-1·GIP 계열 후보물질과 M&A를 통해 파이프라인을 보강하고 있다. 미국 식품의약국(FDA) 품절·공급 부족 경보가 해제된 이후에도 실제 수요를 따라잡기 위한 생산능력 확대, 저가형 조제약(compounded) 규제 정비, 메디케어 약가 협상 결과 등은 릴리·노보 모두에게 ‘양날의 검’이 될 수 있는 변수다.

한국 바이오에 열리는 기회와 과제

글로벌 비만·당뇨 유병률 상승과 빅파마의 증설 경쟁은 한국 바이오 산업에도 기회 요인으로 작용한다. 일라이릴리와 노보노디스크를 비롯한 글로벌 제약사들은 위탁개발생산(CDMO) 파트너와 생산기지 다변화를 통해 공급망 리스크를 줄이려 하고 있으며, 삼성바이오로직스 등 대형 국내 CDMO 업체들은 이미 바이오의약품 전반에서 글로벌 수주를 확대하고 있다. GLP-1·GIP 계열 펩타이드 원료, 서방형·스마트 제형 기술을 보유한 국내 소재·부품·장비 기업들도 핵심 밸류체인 편입을 통해 밸류에이션 재평가를 받을 수 있다는 전망이 나온다.

국내 제약사들의 신약 개발 경쟁도 빨라지고 있다. 한미약품 등을 비롯해 다수의 국내 기업들이 GLP-1 계열 혹은 복합 작용제 파이프라인을 전임상·임상 단계에 올려놓은 상태이며, 일부는 해외 파트너십·기술수출을 염두에 둔 개발 전략을 추진 중이다. 그러나 글로벌 빅파마와 ‘같은 룰’로 경쟁하기에는 개발 속도와 임상 규모, 마케팅·유통 인프라 측면에서 한계가 뚜렷하다는 지적도 적지 않다.

전문가들은 한국 기업들이 단순 추격을 넘어 한국인 및 아시아인 대상 특화 임상 데이터, 비만·당뇨·지질 이상 등을 동시에 겨냥하는 복합제, 경구·지속형 제형·플랫폼 차별화 등에서 강점을 만드는 전략이 필요하다고 조언한다. 이는 장기적으로 ‘포스트 릴리’ 후보군에 이름을 올리기 위한 최소 조건이라는 평가다.

‘누가 더 많이 빼주느냐’에서 ‘누가 더 잘 공급하느냐’로

다이아베시티 전쟁의 최종 승부처는 세 가지 축으로 정리된다.

첫재, 정책이다. 메디케어·메디케이드 등 공적 보험의 보장 확대 속도와 약가 협상 결과, 개별 주(州)의 비만 치료 프로그램 확충 여부가 시장 침투율을 좌우한다.

둘째, 편의성이다. 월 1회 주사에서 경구제, 패치형·지속형 제형으로 이어지는 편의성 개선과 부작용(오심·구토 등) 관리 수준에 따라 처방 선호도가 크게 갈릴 수 있다.

셋째, 공급망이다. 빅파마의 증설 투자와 CDMO·원료업체와의 협업, 저가형 조제약 규제 정비 수준이 장기적인 공급 안정성을 좌우한다.

월가는 이미 “누가 더 많이 살을 빼주느냐”에서 “누가 더 편하고 저렴하게, 끊기지 않고 약을 공급하느냐”로 시선을 옮기고 있다. 현재 저울추는 압도적인 체중 감량 데이터와 공격적인 생산 인프라 투자, 시가총액 랠리를 동시에 확보한 일라이릴리 쪽으로 기울어 있는 모습이지만, 정책·경쟁 구도·기술 진화 속도를 감안하면 ‘장기 독주’를 단정하기는 이르다는 평가도 공존한다.

헬스케어 플랫폼 역량까지 포함한 종합 설계 능력이 글로벌 제약사의 가치를 가르는 시대가 열리고 있으며, 한국 바이오 산업이 어디에 위치할지에 대한 질문은 이제부터 본격적으로 던져지고 있다

김주원 글로벌이코노믹 기자 park@g-enews.com