;)

;)

;)

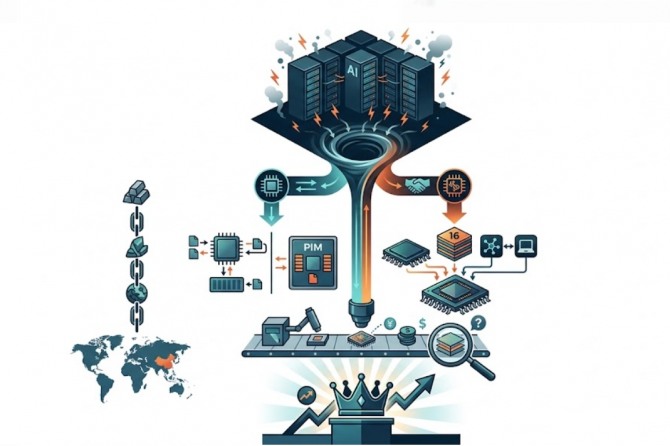

데이터센터 1000TWh 시대 코앞… PIM·맞춤형 HBM이 10년 패권 가른다

이미지 확대보기

이미지 확대보기

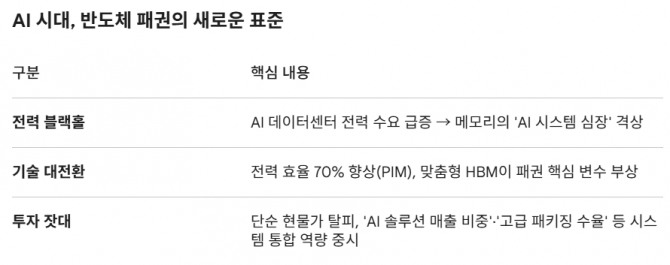

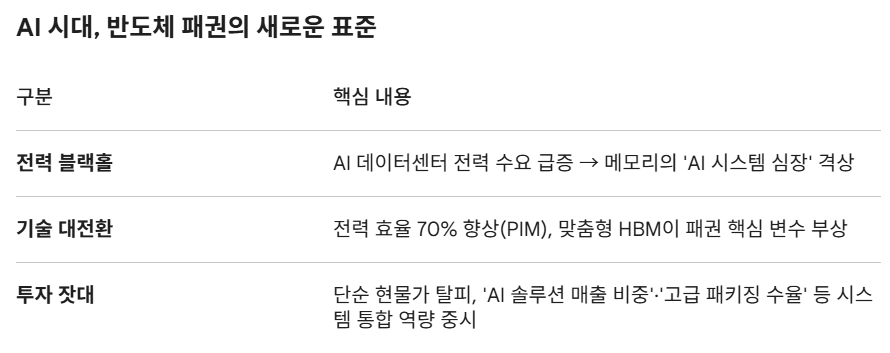

생성형 인공지능(AI) 데이터센터의 전력 소비량이 일본 한 나라 전체 사용량을 넘본다. 이에 메모리 반도체는 단순 저장장치를 넘어 AI 전력 효율을 좌우하는 'AI 시스템의 심장'으로 격상됐다. 삼성전자·SK하이닉스가 PIM(Processing-In-Memory)과 맞춤형(Customized) 고대역폭메모리(HBM)에 명운을 거는 까닭이다.

이미지 확대보기

이미지 확대보기

'1000TWh 시대' 코앞… AI 전력 폭주가 메모리 룰을 바꾼다

국제에너지기구(IEA)가 4월 내놓은 'Energy and AI' 후속 보고서는 글로벌 데이터센터 전력 수요가 2025년 한 해 17% 뛰었다고 짚었다. AI 전용 데이터센터 증가율은 그보다 훨씬 가파르다. IEA는 2026년 전력 소비가 1000TWh를 넘어 일본 연간 사용량과 어깨를 나란히 하고, 2030년이면 945TWh로 2024년의 두 배에 이른다고 내다봤다.

미국 로런스버클리국립연구소(LBNL)는 2028년 미국 데이터센터 전력 비중이 최대 12%까지 올라설 수 있다고 분석했고, 골드만삭스 리서치는 같은 기간 전력 수요가 2023년 대비 최대 165% 불어난다고 전망했다. AI 가속서버 한 대 전력 밀도가 8kW대에서 50kW 이상으로 뛴 점이 직격탄이다.

'폰 노이만 병목' 깬다… PIM·CXL이 판을 흔든다

해법의 축은 데이터 이동을 줄이는 '메모리 중심(memory-centric)' 컴퓨팅이다. 삼성전자는 메모리 안에 연산 엔진(PCU)을 심은 PIM 기술이 기존 HBM 대비 전력을 70%까지 깎는다고 자체 자료에서 공개했다. 자일링스 알베오(Alveo) 가속기 실측에선 시스템 성능 2.5배, 에너지 60% 감축을 확인했다. SK하이닉스는 자체 PIM 가속기 'AiM'과 CXL 기반 'CMM-Ax'를 CES 2026에서 공개해 상용화 문턱을 넘었다. 트렌드포스는 PIM이 에너지 효율을 수십 배 끌어올릴 잠재력이 있다고 평가했다.

GTC 2026이 못 박았다… '범용 메모리' 시대 끝났다

미국 새너제이에서 3월 16~19일 열린 엔비디아 GTC 2026에서 패러다임 전환이 굳어졌다. 엔비디아는 차세대 AI 가속기 '페인만(Feynman)'에 '맞춤형 HBM' 탑재를 못 박았다. 삼성전자는 4.0TB/s 대역폭의 7세대 HBM4E 실물을 처음 공개하고, 1c급 D램·4나노 파운드리 베이스 다이·고급 패키징을 묶은 'IDM 토털 솔루션'을 전면에 내세웠다.

SK하이닉스는 16단 48GB HBM4와 데이터 큐(Stream DQ) 기반 맞춤형 HBM을 띄웠고, 최태원 SK그룹 회장이 부스를 직접 찾아 젠슨 황 엔비디아 CEO 등과 만났다. 업계 관계자에 따르면 삼성·SK하이닉스·마이크론 3사는 5~6월까지 맞춤형 HBM4E 설계를 마무리할 것으로 보인다.

함정은 수율·광물… 정부도 '응전'

장밋빛에는 함정이 있다. 2㎚ 이하 초미세 공정에선 '양자 터널링'으로 누설 전류 제어가 한계에 부닥친다. GAA(Gate-All-Around) 구조와 신소재가 필수지만 EUV 장비 비용이 치솟아 영업이익률을 짓누른다. IEA는 2026~2030년 데이터센터 프로젝트 약 20%가 송전망 병목으로 늦춰질 수 있다고 경고했다.

여기에 더해 반도체 생산의 ‘뿌리’인 핵심 소재 공급망 또한 또 다른 ‘보이지 않는 지뢰’다. 설령 팹 증설을 마쳐도 갈륨·게르마늄이 한 번 끊기면 첨단 패키징 라인이 그대로 멈춘다. 미 전략국제문제연구소(CSIS)·미국지질조사국(USGS)에 따르면 갈륨 정제의 99%가 중국 손에 쥐어져 있다. 2023년 8월 발효된 중국 수출 통제 여파로 갈륨 산업용 현물가는 올 3월 기준 ㎏당 240달러대(약 35만 원, 상하이금속거래소)에 머물며 변동성이 커졌다.

다만 한국 정부도 응전에 들어갔다. 산업통상자원부는 지난해 12월 차세대 메모리에 2032년까지 2159억 원, AI 특화 반도체에 2030년까지 1조 2676억 원을 투입하고 2047년까지 팹 10기를 새로 짓는 청사진을 내놨다.

투자자 체크포인트… 'AI 솔루션 매출 비중'이 새 잣대

투자자는 더는 D램·낸드 현물가만 들여다봐서 안 된다. 카운터포인트리서치 기준 2025년 3분기 HBM 점유율은 SK하이닉스 53%, 삼성전자 35%, 마이크론 11%다.

핵심 지표는 ▲맞춤형 HBM4·HBM4E의 엔비디아·구글·메타향 수주 점유율 ▲PIM·CXL 매출 인식 시점 ▲파운드리 시너지(삼성 4㎚→2㎚ 전환) ▲16단 하이브리드 본딩 수율로 옮겨가야 한다. 분기마다 'AI 솔루션 매출 비중'을 별도 공시 기준으로 추적할 필요가 있다. AI 인프라 경쟁은 중반전이다. 전력 효율이라는 파고를 시스템 통합 역량으로 넘어서는 자가 향후 10년 반도체 패권을 거머쥔다.

김주원 글로벌이코노믹 기자 park@g-enews.com