;)

;)

;)

주력 사업인 태양광·케미칼 사업 동반 부진

각각 1871억원, 189억원의 영업손실 발생

각각 1871억원, 189억원의 영업손실 발생

이미지 확대보기

이미지 확대보기

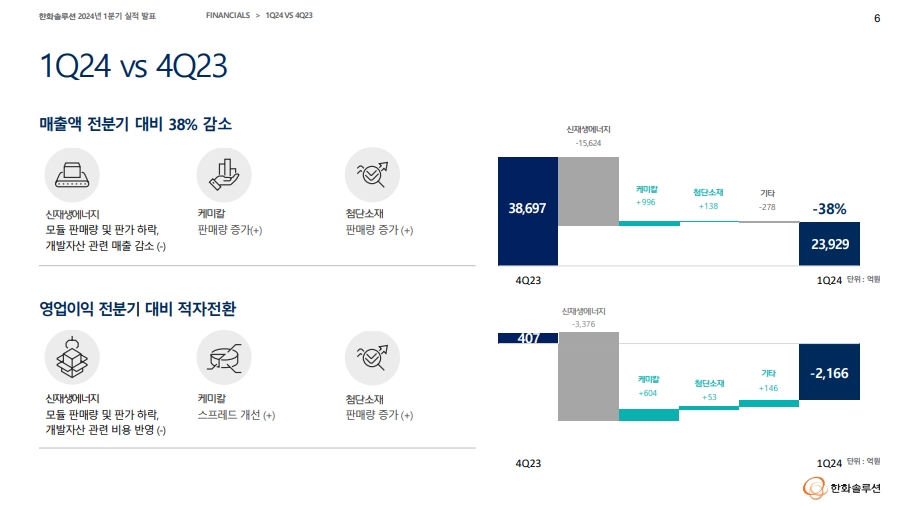

한화솔루션은 1분기 연결 기준 매출 2조3929억원, 영업손실 2166억원을 실현했다고 25일 밝혔다. 전년 동기 대비 매출은 22.8% 줄었고, 영업이익은 적자 전환했다. 당기순손실도 4483억원을 기록하며 적자로 돌아섰다. 한화솔루션이 영업손실을 기록한 것은 한화케미칼 시절인 2018년 4분기 손실 959억원을 기록한 이후 21분기, 약 5년 만이다. 또 2020년 1월 한화큐셀앤드첨단소재(주)를 합병하며 한화솔루션으로 사명을 바꾼 이후로도 처음이다.

사업별로 보면 신재생에너지 부문이 매출 7785억원, 영업손실 1871억원을 기록했다. 주요 시장에서 공급 과잉 여파에 따른 태양광 모듈 판매 감소와 판매 가격 하락으로 매출과 수익성 모두 둔화했다. 케미칼 부문은 매출 1조2223억원, 영업손실 189억원을 기록했다. 글로벌 경기 둔화 우려에 수요는 부진했지만, 폴리에틸렌(PE)을 비롯한 일부 제품의 마진이 개선되면서 분기 적자 폭이 직전 분기(793억원) 대비 감소했다. 첨단소재 부문은 매출 2496억원, 영업이익 106억원을 기록했다. 태양광 모듈 업체들의 가동률 조정에 따라 에틸렌 비닐아세테이트(EVA) 시트와 백시트 매출이 감소했고 주요 원자재의 국제 가격이 상승하면서 영업이익이 감소했다.

한화솔루션은 2분기를 기점으로 실적 개선을 이뤄낼 수 있을 것으로 내다봤다. 태양광 모듈 판매 증가와 IRA에 따른 AMPC 확대를 이유로 들었다. 한화솔루션은 이날 실적 발표 후 열린 컨퍼런스콜에서 "2분기부터 판매량이 의미 있게 다시 회복할 것으로 예상하고 있다"며 "1분기와 비교해서 약 40% 이상 증가할 것"이라고 말했다. 그러면서 "지난해 완공한 모듈 공장 외에 신규 3.3기가와트(GW) 모듈 공장도 4월 완공해 가동을 개시했기 때문에 2분기나 하반기로 갈수록 AMPC 규모는 더 커질 것"이라고 했다. 1분기 AMPC는 966억원이었다.

윤안식 최고재무책임자(CFO) 부사장은 "계절적 비수기 영향이 덜한 2분기에는 모듈 판매량이 회복되면서 신재생에너지 부문 적자 폭이 의미 있게 축소될 것으로 기대한다"며 "개발 자산 매각과 EPC 사업에서는 4500억원 규모의 매출 실현이 예상된다"고 밝혔다.

이미지 확대보기

이미지 확대보기

김정희 글로벌이코노믹 기자 jh1320@g-enews.com