;)

;)

;)

매매가격은 사상최저금리로 입지여건이 양호한 지역의 실수요와 재건축 단지 및 저평가된 아파트의 투자수요로 상승세는 이어가나, 신규 공급물량 증가로 인한 지방의 하락폭 확대 영향으로 지난주 대비 상승폭이 축소(0.02%→0.01%)됐고, 전세가격은 가을 이사철을 대비하여 매물을 선점하려는 수요와 여름방학 학군수요로 지난주 대비 상승폭이 확대(0.02%→0.03%)됐다.

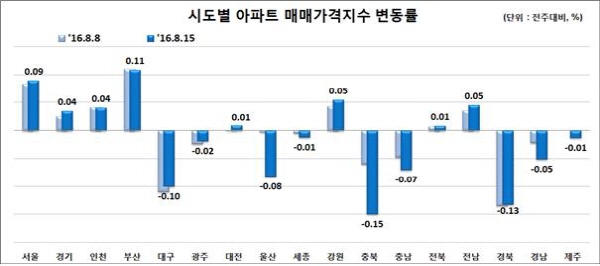

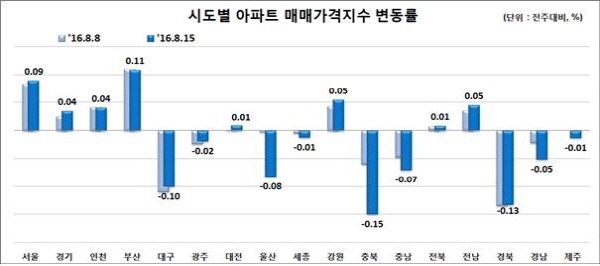

매매가격은 수도권과 지방의 양극화가 20주 연속 이어지는 가운데, 수도권은 저금리로 인해 입지와 기반시설이 양호한 인기 지역 중심으로 상승세 이어가나, 지방의 경우 계절적비수기와 신규공급물량 부담 및 경기침체 등의 영향으로 하락폭 확대되며 전체적인 상승폭은 지난주 대비 소폭 축소됐다.

수도권(0.05%)은 지난주와 동일한 상승폭을 유지한 가운데, 서울과 경기의 상승폭은 확대됐으나 인천은 지난주 상승폭을 유지했고, 지방(-0.03%)은 5대광역시의 경우 상승에서 보합으로 전환되고 8개도는 지난 2월1일 이후 28주 연속 하락세가 지속되는 가운데, 조선업 침체로 울산 동구와 거제, 창원 등 경남을 중심으로 지난주 대비 하락폭이 확대(0.02%p)됐다.

서울(0.09%)은 지난주 대비 상승폭이 확대된 가운데, 강북권(0.07%)은 중소형 규모 중심의 실수요로 서대문구와 광진구 등에서 상승세 주도하며 지난주 상승폭을 유지했고, 강남권(0.11%)은 개포주공3단지 분양승인 소식으로 재건축 사업 기대감이 확대되며 강남구, 서초구, 송파구, 양천구 등을 중심으로 지난주 대비 상승폭이 확대(0.01%p)됐다.

규모별로는 85㎡초과~102㎡이하(0.07%), 60㎡초과~85㎡이하(0.04%), 135㎡초과(0.04%), 102㎡초과~135㎡이하(0.03%)는 상승했고, 60㎡이하(0.00%)는 보합을 기록했다.

건축연령별로는 20년초과(0.04%), 5년초과~10년이하(0.04%), 5년이하(0.04%), 10년초과~15년이하(0.03%)는 상승하였고, 15년초과~20년이하(-0.02%)는 하락했다.

주간아파트가격동향에 대한 세부자료는 한국감정원 부동산통계정보시스템 R-ONE 또는 한국감정원 부동산정보 앱(스마트폰)을 통해 확인할 수 있다.