;)

;)

전체 주담대 연체율·연체액도 1년 사이 2배↑

고금리 장기화로 원리금 상환 부담 등 증가 영향

고금리 장기화로 원리금 상환 부담 등 증가 영향

이미지 확대보기

이미지 확대보기

고금리 장기화로 원리금 상환 부담이 커지고 고물가가 지속되면서 전체 주택담보대출 연체액과 연체율도 최근 1년 사이 2배나 증가했다.

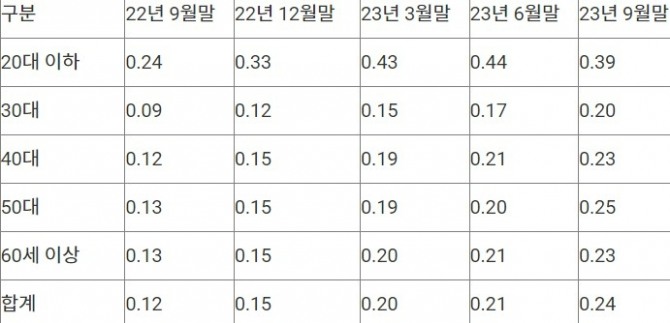

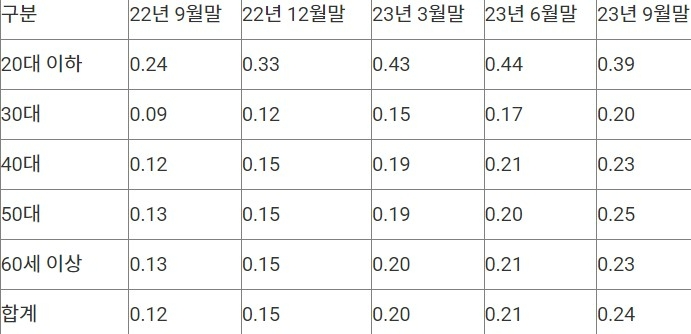

11일 금융감독원이 19개 은행(시중·지방·인터넷 은행)으로부터 제출받은 자료에 따르면 올해 3분기 말 기준 만 20대 이하 연령층의 주택담보대출 연체율은 0.39%로 집계됐다.

한 달 이상 원리금을 연체한 비율이 전년 동기(0.24%)보다 0.15%p 급등했다. 다른 연령대보다 연체 비율 상승 수준이 월등히 높았다.

20대 이하 연체율은 지난 2021년 3분기 말 0.14%로 모든 연령대를 앞지르기 시작한 이후 8분기째 지속하고 있다. 당시 연령대별 연체률은 30대(0.08%), 40대(0.10%), 50대(0.12%), 60대 이상(0.13%) 순으로 많았다.

20대 이하의 연체율은 올해 2분기 말에 0.44%로 역대 최고 수준을 기록한 뒤 3분기 말 전분기보다 0.05%p 하락했다. 하지만 여전히 연령대별 최고로 높은 수준을 유지하고 있다.

20대 이하의 연체액 역시 2분기 말 1500억원으로 최고치를 경신했다. 3분기 말 1400억원으로 소폭 감소했으나, 전년 동기(900억원)보다는 50% 이상 많았다.

전체 주택담보대출 연체율과 연체액도 1년 사이 두 배 증가한 것으로 나타났다. 모든 연령대에서 주택담보대출 연체액과 연체율이 상승 곡선을 그리고 있다.

30대 연체율은 지난해 3분기 말 0.09%에서 올해 3분기 말 0.20%로 상승했다. 연체액도 1500억원에서 3400억원으로 증가했다.

40대 연체율은 0.12%에서 0.23%로 오르고, 연체액은 2200억원에서 4700억원으로 늘었다. 50대 연체율(0.13→0.25%)과 연체액(1800억→3700억원)도 마찬가지였다.

60대 이상의 경우 연체율은 0.13%에서 0.23%로, 연체액은 1300억원에서 2400억원으로 각각 변동이 있었다.

이처럼 주택담보대출 연체가 급증한 이유는 금리 상승과 고금리 장기화로 원리금 상환 부담이 크게 늘어났기 때문으로 풀이된다. 또한, 소득감소와 고물가로 인한 가계 재정 악화도 주요 원인 중 하나로 꼽힌다. 주택담보대출 연체율 급증은 가계 부실화로 이어질 수 있다는 우려가 나오고 있다.

남상인 글로벌이코노믹 선임기자 baunamu@g-enews.com