;)

;)

이미지 확대보기

이미지 확대보기

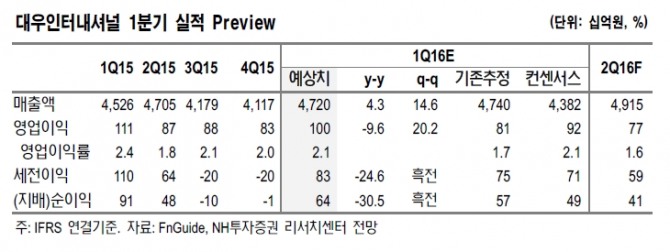

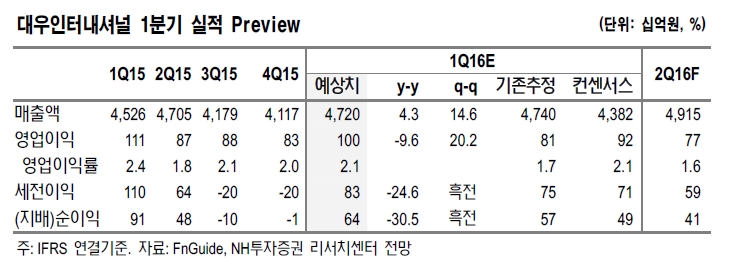

대우인터내셔널의 1분기 실적은 매출액 4조7200억원(4% y-y), 영업이익 1002억원(-10% y-y), 세전순이익 826억원(-25% y-y)으로 시장 컨센서스를 상회할 전망이다.

무역부문은 철강 등 주력산업 시황 개선으로 추가 대손충당금 가능성이 낮아 영업이익이 정상 수준인 300억원 내외로 회복 전망(공통비 배부전 기준)된다. 또 미얀마가스전 영업이익은 895억원(-5% y-y)으로 ‘약세기조 속 강세’가 예상된다.

특히 미얀마가스전 판매가격(직전 4분기 평균 유가 50% 반영)은 4분기까지 지속 하락이 예상된다. 계약상 연간 판매물량이 확정된 상태에서 구매자(CNUOC)가 작년과 같은 가격탄력적 구매전략을 반복할 가능성이 높다. 그러나 2분기초유지보수기간을 앞두고 고판매가격 구간인 1분기에 구매물량을 확대한 것으로 확인됨에 따라, 2분기 이후에는 판매가격 하락과 구매물량 축소에 따른 영업이익 감소가 예상(분기 700억원 내외)된다.

김동양 NH투자증권 연구원은 "대우인터내셔널의 주가는 실적 민감도보다는 투자심리 민감도에 대한 영향력이 지대한 유가의 점진적 상승(4분기 47달러 전망)과 AD-7광구에 대한 기대감으로 저점을 높여갈 수 있을 것"이라며 "미얀마 생산광구(4조 입방피트, 가스생산 및 해상운송 지분51%)에 대한 가치를 2.7조원으로 평가하고 있으며, AD-7광구 추정매장량이 확인되는 대로 밸류에이션에 반영할 예정"이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.