;)

;)

;)

이미지 확대보기

이미지 확대보기

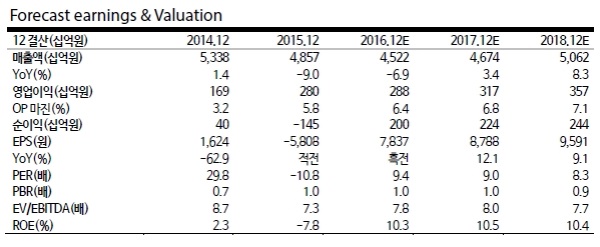

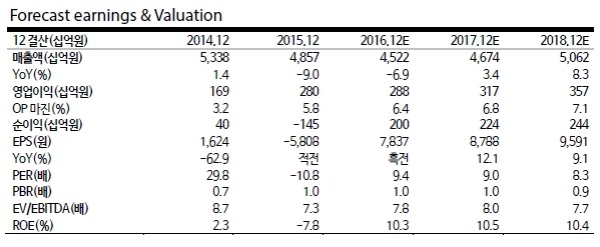

4분기 연결실적, 매출액 1.2조원(YoY -5.7%, QoQ +15.7%), 영업이익 763억원으로 추정된다.

연말부실 재고 처리(50억원)•성과급(100억원 가정) 등 일회성 비용 불구, 산자 성수기(환율 상승으로 개별/자회사 공히 개선) 및 패션 최성수기(10, 11월 실적 호조로 영업이익 300억원상회, Surprise 예상) 영향으로 전분기 대비 큰 폭으로 개선이 기대되기 때문이다.

화학의 경우, 납사가격 상승에 따른 원료가 상승 불구, 환율 상승으로 전분기 수준의 호실적 예상된다.

17년 영업이익은 전년 대비 10% 수준 증익될 것으로 보인다. 다음해 이익규모는 더 크다는 진단이다.

손영주 교보증권 연구원은 “18년 CPI(17년 10월 기계적 준공 및 ‘18년 1월 상업생산), 타이어코드(베트남,3.6만톤/년, 2,600억원 투자, 1차 1.8만톤/년 18년초 상업생산) 증설 기대의 Full반영으로 17년 주가는 실적 개선 폭보다 훨씬 가파르게 상승할 것”이라며 중형 Top-pick 추천했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.