;)

;)

;)

이미지 확대보기

이미지 확대보기

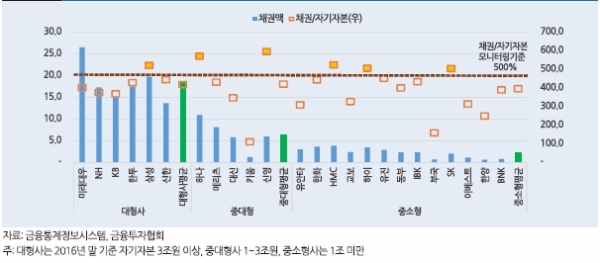

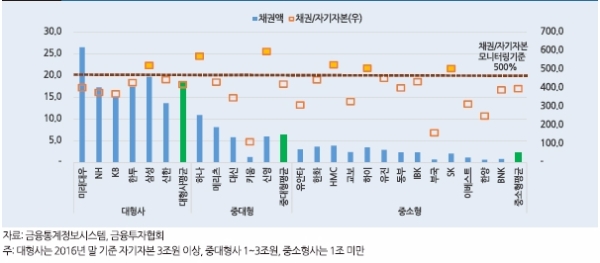

◇10bp 상승 시 증권사 채권평가 손실액 991억원 추정

나이스신용평가는 지난달 29일 증권사 주요 리스크 중 하나를 금리 리스크로 제시하며 금리 리스크 논쟁에 불을 지폈다.

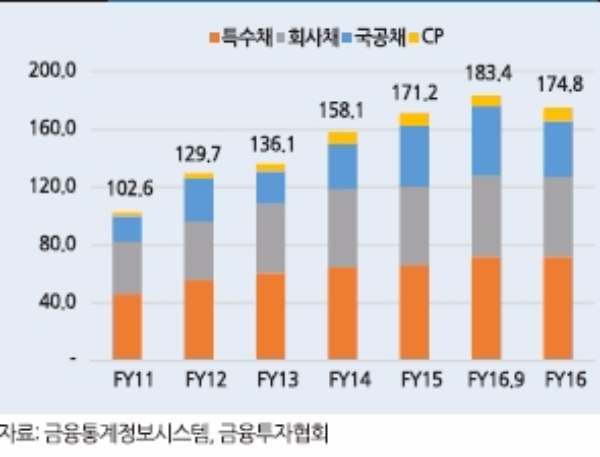

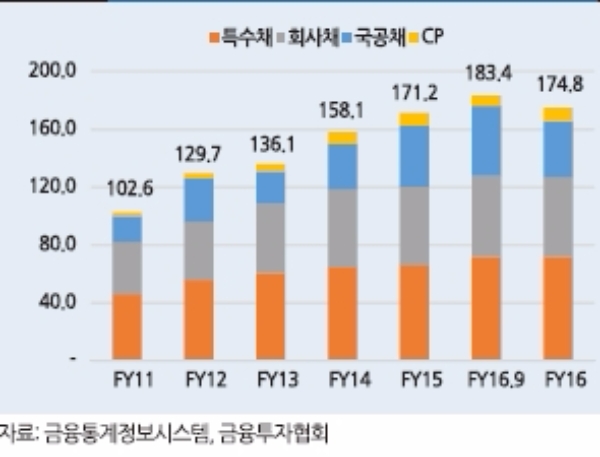

다시 금리 리스크에 노출된 근거로 채권운용 익스포저가 확대된 점을 제시했다.

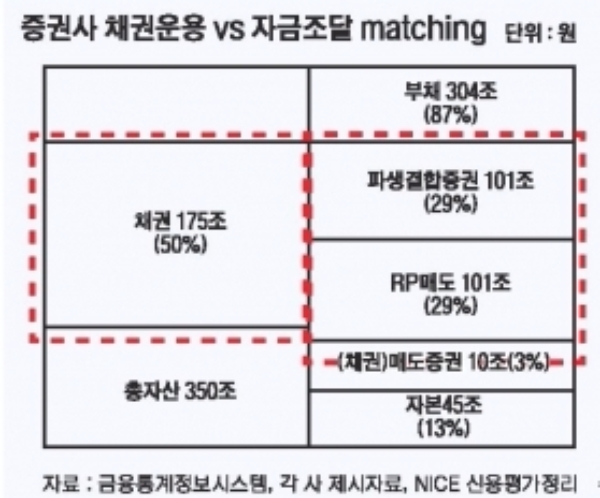

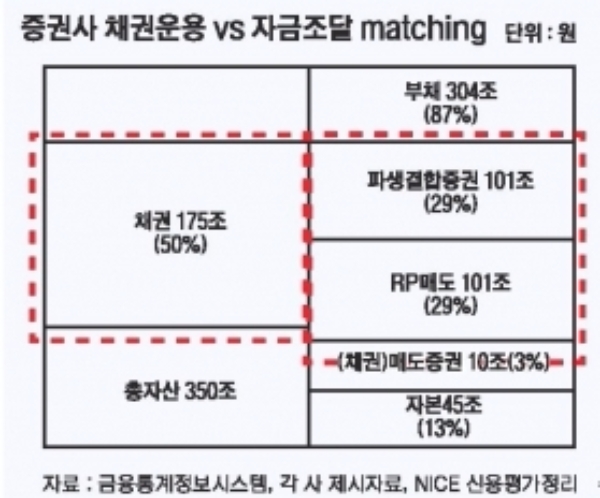

채권보유액이 눈덩이처럼 불어난 이유는 부채계정의 RP 매도 및 매도 파생결합증권 증가로 이에 대응하는 채권운용 규모가 확대되었기 때문이다.

증권사 채권운용 조달원을 살펴보면 파생결합증권, RP 운용 비중은 각각 36%, 57%으로 압도적이다.반면 Prop(자기자본운용) 운용 비중은 약 7%로 크지 않다.

홍준표 나이스신용평가 연구원은 “중금리 상품 투자 수요가 증가하면서 파생결합증권 발행이 증가했다”며 “금융시장의 불확실성 확대로 부동자금이 안전자산인 증권사 RP 투자(대고객 RP)로 이어짐에 따라 채권수익률 제고를 위한 기관 간 RP 활용도 크게 늘었다”고 분석했다.

문제는 채권 한도를 거의 풀로 늘리는 과정에서 증권사의 채권관련 금리 리스크도 덩달아 증가했다는 점이다.

자기자본 대비 채권 비중이 높은 증권사가 충격이 더 클 것이라는 분석이다. 금리 리스크 노출의 높고 낮음의 기준으로 ‘자기자본 대비 채권 비중 500% 초과’를 제시했다.

이 기준에 해당되는 증권사로 삼성증권, 하나금융투자, 신영증권, HMC투자증권, 하이투자증권, SK증권 등을 꼽았다.

◇리스크 관리 시스템 가동, 장기적으로 수익성에 악영향

이미지 확대보기

이미지 확대보기

하나금융투자 관계자는 “영업을 할 경우 종종 ELS를 적극적으로 발행하며 채권보유액이 크게 늘어나는데 그게 주요 원인”이다. 하지만 “레버리지, NCR 비율 등 정상 범위에서 관리하기 때문에 큰 문제가 없다”고 말했다.

금리 리스크도 헤지를 통해 최대한 관리하고 있다는 입장이다.

이 관계자는 “채권 보유의 원인인 ELS 발행도 대부분 헤지 되어 있다”며 “특히 자체보다 외부 혜지 비율이 높아 금리 리스크가 발생하더라도 손실로 이어질 가능성은 제한적”이라고 덧붙였다.

HMC투자증권도 마찬가지. HMC투자증권 관계자는 “ELS, RP 등 규정에 따라 발행 한도가 있어 무한정 찍어내거나 발생할 수 없다”며 “RP는 거의 위험이 없는 채권이며 모두 한도 내에서 관리된다”고 말했다.

SK증권도 채권 규모뿐 아니라 관리도 반영해야 한다고 지적한다.

SK증권 관계자는 “채권보유 규모가 크지 않은데 자기자본 규모가 적어 리스트에 오른 것 같다”며 “리스크관리위원회에서 시장 상황을 반영해서 채권 포지션 등을 정하며 금리 변동에 따라 리밸린싱, 헤지, 듀레이션 조절 등을 철저하게 지키고 있다”고 말했다.

삼성증권 관계자는 “금리가 올라도 채권을 많이 보유했다고 무조건 손실이 크게 발생하는 것은 아니다”며 “지난해 4분기에 듀레이션을 축소하는 등 리스크를 관리해 실제 채권운용에서 발생하는 손실은 극히 제한적”이라고 말했다.

이 관계자는 또 “지난달 증자가 완료돼 자기자본이 4조원으로 커졌다”며 “분모인 자기자본이 늘며 채권 비중이 감소해 금리 리스크의 영향은 더욱 낮아질 것”이라고 덧붙였다.

금리인상이 시장에 노출된 패로 이에 맞는 대응전략이 가동돼 금리가 오르더라도 채권운용 평가손이 크지 않을 것이라는 관측이다.

대형증권사 채권운용본부장은 “예상치 못한 상황이 발생할 경우 크게 손실을 입을 수 있으나 금리인상은 시장에서 이미 노출된 재료로 충격은 크지 않다”며 “대부분 시장 참가자들은 듀레이션을 축소하며 잘 대응하고 있다”고 말했다.

단 이 같은 리스크 관리에도 불구하고 금리가 중장기적으로 수익성엔 악영향을 미칠 것이라는 지적이다.

홍준표 나이스신용평가 연구원은 “증권사들이 리스크 관리 차원에서 채권 규모를 줄이거나, 듀레이션을 축소할 경우 시장위험(금리위험)은 감소한다”며 “하지만 채권보유에 따른 carry(보유) 이익도 줄어 중장기 수익성에는 부정적 요인으로 작용할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보]SK하이닉스 나스닥 데뷔 첫날 13.08% 급등...마이크론은 1...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026071105221406918e250e8e188391236112.jpg)