;)

;)

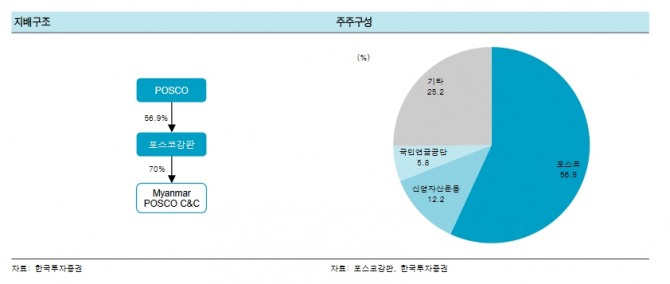

이미지 확대보기

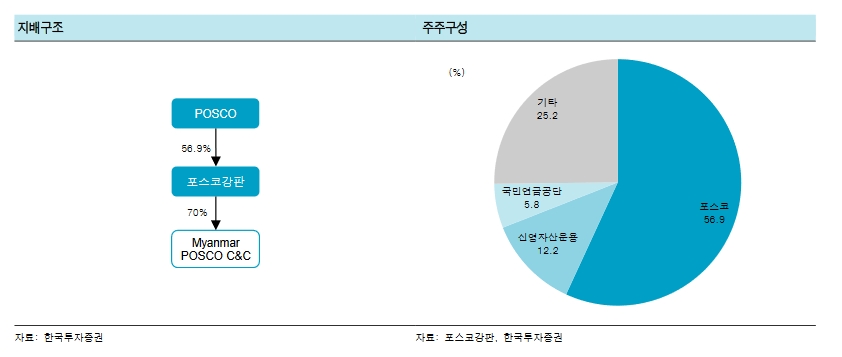

이미지 확대보기

다만 투자의견과 목표가는 제시하지 않았다.

포스코강판은 지난 1988년 설립된 표면처리강판 제조 업체다. 아연, 알루미늄,알루미늄아연합금 도금강판과 컬러강판을 제조해 가전과 자동차, 건축용 자재로 판매하고 있다.

최문선 한국투자증권 연구원은 "포스코강판은 평균판매단가(ASP)와 수익성이 좋은 월드 프리미엄(WP) 제품 중심으로 제품믹스를 개선하고 있다"며 "WP 제품의 판매량 비중은 2014년 16%에서 지난해 39%까지 올랐으며 향후 60%까지 확대할 계획"이라고 설명했다.

향후 4라인에서는 포스코(POSCO)가 개발한 신제품인 잉크젯 프린트 강판 등 초프리미엄 건자재 제품을 생산할 예정이다.

최 연구원은 배당수익률 4.4%에 PER이 4.3배에 불과한 가치주라는 점을 주목하라고 조언했다.

포스코강판의 올해 연결기준 매출액과 영업이익은 8530억원과 480억원으로 전년대비 각각 6.9%와 16.3% 증가할 전망이다. 예상 실적 기준으로 올해 PER은 4.3배다. 또한 배당성향이 20%인 점을 감안하면 올해 주당배당금(DPS)는 1200원으로 배당수익률은 4.4% 정도다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.