;)

;)

투자의견 매수와 통신업종 최선호주(Top-Pick), 목표가 33만원은 그대로 유지했다.

안재민 NH투자증권 연구원은 "SK텔레콤의 올해 이동전화수익은 10조8200억원으로 전년대비 0.4% 감소할 것"이라며 "선택약정할인제도 할인율 인상 및 가계 통신비 인하 정책 영향 때문"이라고 했다.

안 연구원은 "가계통신비 인하 정책 영향으로 2018년 무선수익은 부진할 것"이라면서도 "이동전화 수익 대신 자회사 성장이 SK텔레콤의 기업가치 성장을 주도할 것"이라 본다.

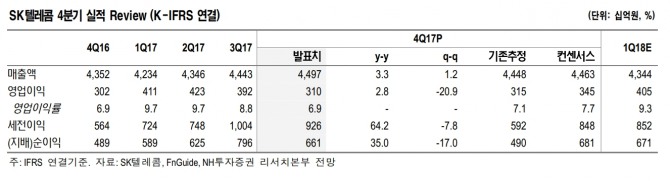

한편 SK텔레콤의 지난해 4분기 매출액은 4조5000억원, 영업이익 3104억원을 기록했다. 영업이익은 시장 추정치(3446억원)에 미치지 못했다.

안 연구원은 이와 관련 "이동전화수익은 2조7200억원으로 선택약정할인제도 할인율 인상에 따라 성장률이 둔화됐으나 전년동기대비 성장세를 유지했다"며 "게다가 마케팅비용도 줄어들면서 수익성을 훼손하면서까지 경쟁에 뛰어들지 않겠다는 의지를 확인했다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 고용 쇼크에도 3대 지수 사상 최고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025091006440506582c35228d2f5175193150103.jpg)

![[초점] 머독 미디어 제국, 후계 분쟁 종지부…라클란 머독 단독 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250910062524027479a1f3094311109215171.jpg)