;)

;)

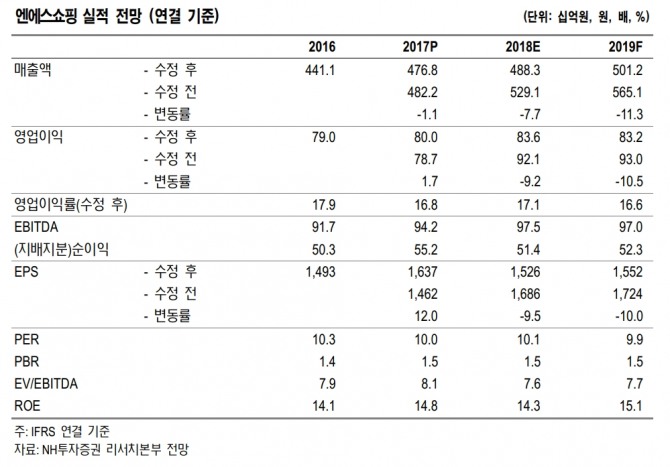

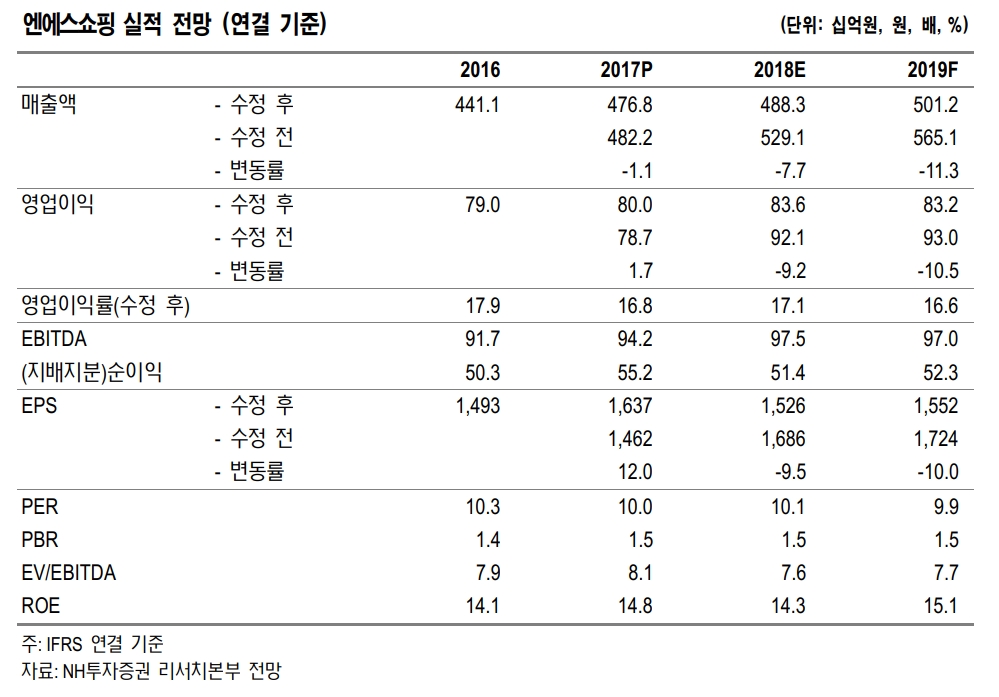

이지영 NH투자증권 연구원은 "엔에스쇼핑의 올해 실적(별도 기준)을 취급고 1조4270억원(전년대비 +4%), 영업이익 996억원(+5%)로 추정한다"며 "올 한해도 송출수수료 인상률이 12%에 이를 것으로 예상되어 만만치 않은 한 해 될 것"이라고 밝혔다.

이 연구원은 "티커머스(T-Commerce) 송출 플랫폼 확대와 모바일의 고성장으로 외형은 완만한 성장을 지속할 것"이라며 "또한 이들 채널은 수익성도 높은 편이라 영업효율의 개선도 기대해 볼 만하다. 하지만 올해는 SO송출 수수료가 발목을 잡을 것"이라고 했다.

최근 티커머스가 활성화 되면서 엔에스쇼핑이 위치한 B급 채널의 가격이 크게 오르고 있기 때문이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.