;)

;)

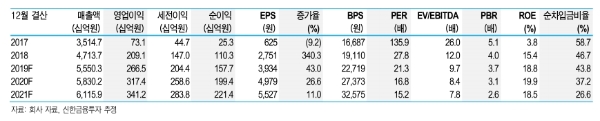

이미지 확대보기

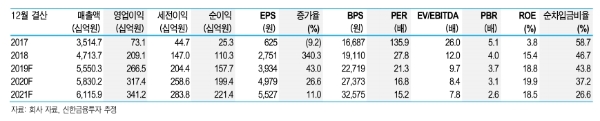

이미지 확대보기

호텔신라 주가는 27일 오전 9시 18분 현재 전거래일 대비 1.19% 오른 8만4800원에 거래되고 있다.

사흘만에 반등세다.

이달 호텔신라 주가는 8만 원을 지지선으로 최근 8만4000원대까지 반등하고 있다.

신한금융투자는 4분기 호텔신라의 핵심 매출처인 시내면세점 매출액은 8382억 원(+35.0% 이하 전년 대비)으로 전망하고 있다.

내년은 더 좋다. 국내 시내면세점의 매출액 성장률은 2020년 상반기에 +15%, 하반기에 +8.5% 로 추정된다.

성준원 신한금융투자 연구원은 "보따리상만 가정해서 계산된 숫자로 하반기에 중국인 단체 관광객이 증가한다면 더 높은 성장률도 가능하다"고 말했다.

면세점이 회복되며 실적개선도 본격화될 것으로 보인다.

주영훈 유진투자증권 연구원은 "매출액 성장률은 소폭 둔화가 예상되는데 이미 국내 면세점 시장 규모가 연간 25조 원에 이를 정도로 기저가 높아졌기 때문이다”며 “그러나 지난 10월 이후 면세점 경쟁강도가 완화된만큼 수익성 개선 사이클 재진입에 따른 주가흐름도 나타날 수 있다”고 내다봤다.

성 연구원은 “현재 밸류에이션(가치평가)은 3년 전에 비해 절반 이하 수준”이라며 “중국인 입국자의 증가와 맞물려 주가는 언제든지 재평가가 가능하다”고 덧붙였다.

목표가의 경우 신한금융투자 11만 원, 유진투자증권 10만7000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.