;)

;)

이미지 확대보기

이미지 확대보기

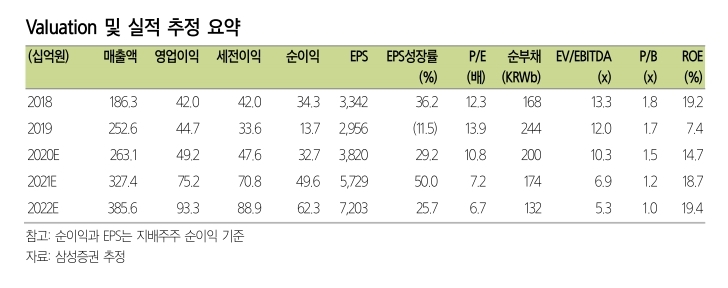

이는 타사 대비 높은 중국 매출 비중으로 1분기 실적 부진을 초래한 것으로 보이지만, 중국 지역 영업 정상화가 빠르게 이루어지고 있음을 감안하면 이른 실적 턴어라운드 가능하다고 본 것이다.

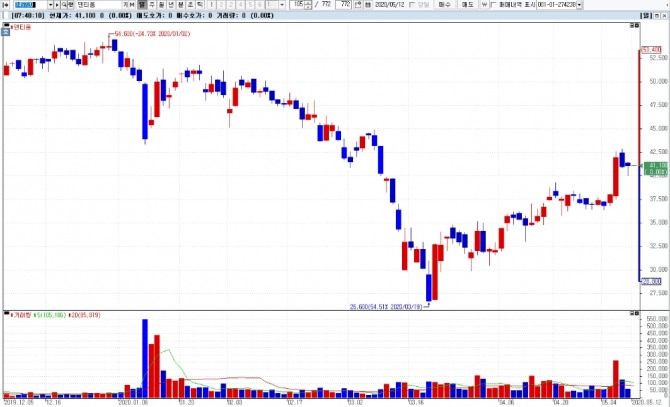

덴티움은 지난 11일 실적발표에서 연결기준 매출액 및 영업이익은 전년대비 각 23.5%, 69.7% 감소한 408억, 32억원으로 영업이익은 시장 컨센서스를 대폭 하회했다.

코로나19 영향으로 영업이 제한적으로 이루어졌던 중국, 러시아, 두바이 매출 부진이 어닝쇼크의 원인으로 작용했다.

삼성증권 김슬 연구원은 "부담이 되어왔던 현금흐름 악화 또한 capex 감소, 매출채권회수 증가로 개선 기대된다"고 평가했다.

이미지 확대보기

이미지 확대보기

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.