;)

;)

배터리부문 IPO시 기업가치 재평가 기대

예상희석지분율 20~30% 불과, 희석요인 미미

예상희석지분율 20~30% 불과, 희석요인 미미

이미지 확대보기

이미지 확대보기

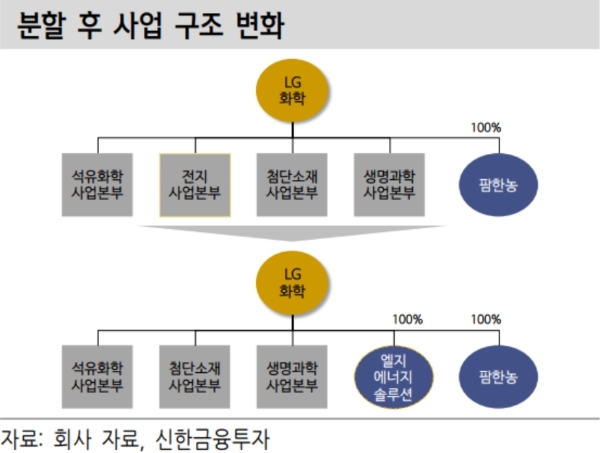

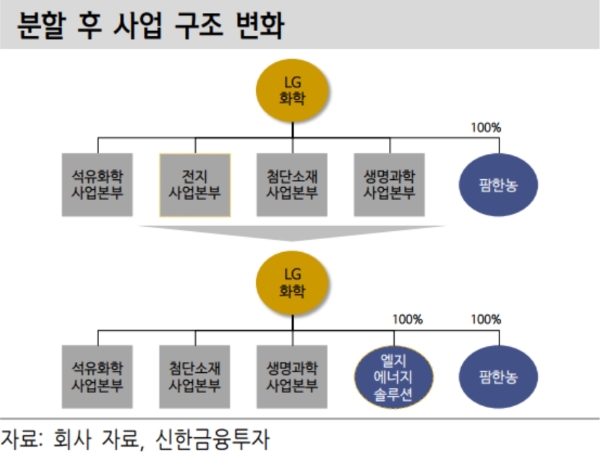

◇지분 100% 자회사 신설…물적분할로 반대주주 주식매수청국권 행사 못해

18일 업계에 따르면 LG화학 이사회는 배터리 사업부문을 독립법인으로 분할해 100% 자회사(LG에너지솔루션)로 만드는 물적분할을 결정했다. 물적분할은 기존 회사가 지분을 100% 보유한 회사를 신설하는 형태로 방식의 회사분할을 뜻한다.

분할 이후 소유구조는 ‘LG(지주회사) → 30.06% → LG화학→100%→LG배터리’로 바뀐다. 10월 5일 주주총회 권리행사와 주주결정 뒤 10월 30일 주주총회 특별결의(참석 주식수의 3분의 2와 총발행주식수의 3분의 1 찬성)를 거쳐 12월 1일 분할완료 등이다.

단 100% 자회사방식인 물적분할의 경우 기존 주주의 권리(발생주식수, 지분율 등)에 변화가 없기 때문에 주총 반대주주는 주식매수청구권을 행사하지 못한다.

물적분할 결정에 주가는 크게 널뛰기하고 있다.

한국거래소에 따르면 LG화학 주가는 17일 전거래일 대비 6.11% 내린 64만5000원에 거래를 마쳤다. 이날 개인이 물량을 쏟아내며 하락세를 이끌었다. 이날 개인의 팔자 규모는 1458억 원으로 순매도 1위를 기록했다.

개인이 불안한 이유는 지분율 희석 걱정 때문이다.

정용진 신한금융투자 연구원은 "물적분할 후 재원 마련 과정에서 지분율이 희석될 것이라는 불안(기업공개(IPO) 또는 3자배정 유상증자 가능성)이 주가에 반영됐다”면서 “신설법인의 상장시 구 LG화학 주주의 경우 신설법인을 간접 보유하는 것에 반해 앞으로 신규투자자들은 직접 보유가 가능한다는 점에서 기회비용 측면에서의 손실을 우려하고 있다”고 말했다.

◇배터리 자회사 IPO시 기업가치 재평가…지분율 희석요인도 크지 않아

단 지분율 희석요인은 크지 않다는 진단이다.

이지연 신영증권 연구원은 "앞으로 3년간 총 6조 원의 투자금이 필요하다”며 “시장에서 추정되는 전지사업부문의 기업가치밴드가 20조~30조 원이라면 희석되는 지분율도 20~30%에 불과할 것”이이라고 지적했다.

이보다 호재가 더 많다. 배터리 부문의 상장(IPO)에 따른 기업가치 재평가다.

백영찬 KB증권연구원은”배터리 전문기업인 중국 CATL과 삼성SDI의 2021년 예상 실적 기준 EV/EBITDA(상각 전 영업이익 대비 기업 가치)는 각각 33.2배, 16.7배인 반면 LG화학은 12.4배에 불과하다”면서 “이는 전지사업 가치가 주가에 충분히 반영되지 않았기 때문인데, 물적분할 이후 IPO시 전지사업부가 경쟁기업 대비 적정 밸류에이션(가치평가)을 받을 수 있다”고 지적했다.

황규원 유안타증권 연구원도 “IPO를 통해 투자비를 확보할 경우, 연간 3조 원 규모의 배터리 투자비를 충당할 수 있어 차입금 부담을 줄일 수 있다”면서 “공격배터리 투자에도 나설 수 있어, 현재 평가할 수 있는 배터리 가치인 55조 원을 추가로 높일 수 있다”고 분석했다.

넓게 보면 물적분할이 주주가치상승으로 확대될 수 있어 최근 주가조정을 저가매수 기회로 활용해야 한다는 조언이다.

원민석 하이투자증권은 “물적분할을 통해 전지사업부문이100% 연결자회사가 돼 기업실적과 주주가치의 펀더멘털(기초체력)에 변경사항은 없으며 상장시 순수한 배터리업체로 재평가받을 수 있다”며 “물적분할에 따른 주가급락은 매수기회다”고 덧붙였다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.