;)

;)

이미지 확대보기

이미지 확대보기

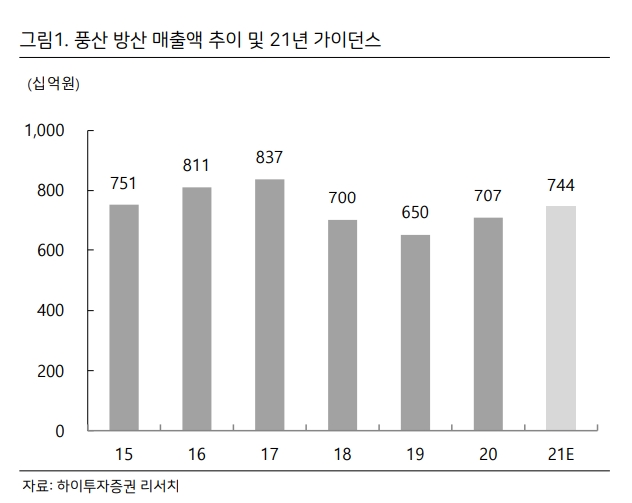

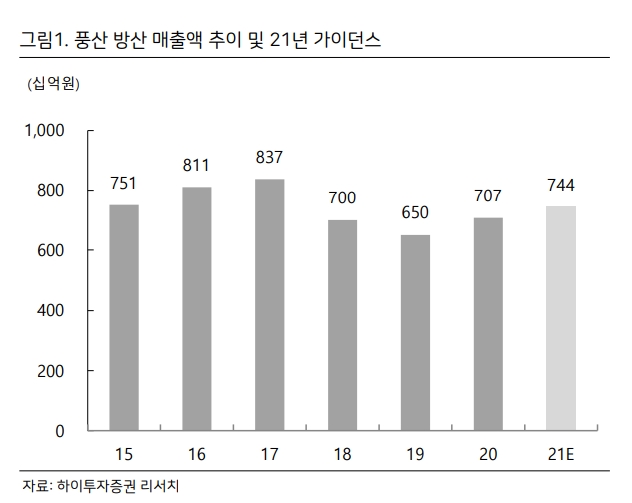

풍산의 사업분야는 동 및 동합금 소재와 가공품을 제조 및 판매하는 신동사업 부문과 각종 탄약류를 생산하는 방산사업을 영위하고 있다.

하이투자증권은 1일 풍산의 목표주가를 전기동 가격 상승 및 판매량 증가를 감안해 기존 3만7000원에서 4만3000원으로 상향 조정했다.

이날 주식시장에서 풍산 주가는 오전 9시 44분 현재 전날보다 0.75%(250원) 하락한 3만3250원에 거래되고 있어 목표주가 기준으로 볼때 약 30% 추가 상승 여력을 제시한 셈이다.

하이투자증권은 풍산의 올해 1분기 예상 실적인 연결 영업이익 420억원은 시장 기대치382억원을 상회할 것으로 전망했다.

별도 기준 영업이익에서 1분기는 통상 방산 매출이 크게 줄어드는 시기로 실적은 전분기 대비 둔화된 것으로 예상했지만, 전기동 가격 강세에 따른 Metal gain 확대와 신동 부문 판매량 호조 및 전기동 가격 강세에 따른 매출액

증가의 두 요인이 방산 매출 감소 효과를 일정 상쇄할 것으로 내다보고, 2분기에는 의미있는 실적 개선이 나올 것으로 기대했다.

이는 상여금 관련 비용 인식 종료와 약 1000억 원에 달하는 방산 매출 증가가 실적 개선을 견인할 것으로 분석했기 때문이다.

이미지 확대보기

이미지 확대보기

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[유럽증시] 주요국 증시 혼조세...영국 FTSE 지수 0.5% 소폭 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024022117121705913edf69f862c5918150239.jpg)