;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 KT&G의 본업인 담배 부문이 견조한 실적을 이어가고 있고 인삼공사 손익도 개선세를 보일 것으로 전망해 KT&G에 대해 투자의견 매수와 목표주가 10만3000원을 그대로 고수했습니다.

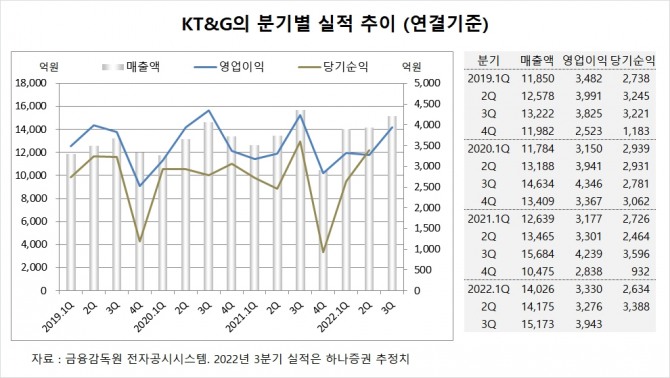

하나증권은 KT&G의 올해 3분기 연결기준 매출액이 1조5173억원, 영업이익이 3943억원에 이를 것으로 내다보고 있습니다.

KT&G는 올해 2분기 실적을 집계한 결과 연결기준 매출액이 1조4175억원, 영업이익이 3276억원, 당기순이익이 3388억원을 기록했다고 공시했습니다.

하나증권 심은주 연구위원은 3분기 KT&G의 궐련 시장점유율이 65.3%로 전년동기에 비해 상승 흐름을 유지하고 있고 수출 담배 매출액이 30% 증가하며 2분기 부진했던 중동향 선적이 회복하면서 성장을 견인하고 있는 것으로 진단하고 있습니다.

하나증권은 KT&G의 해외법인 담배 매출액(미국 중단 사업 반영)이 전년동기보다 40% 증가할 것으로 보이며 인도네시아 지역 판매가 100% 이상 증가하면서 전사 성장을 견인하고 있는 것으로 판단하고 있습니다.

하나증권은 KT&G가 단기로는 불안정한 시장 및 고환율에 대한 방어주 역할을 할 것으로 보고 있고 환율 10% 상승에 따라 연결 영업이익이 기존 추정치 대비 5.5% 개선 효과가 있을 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

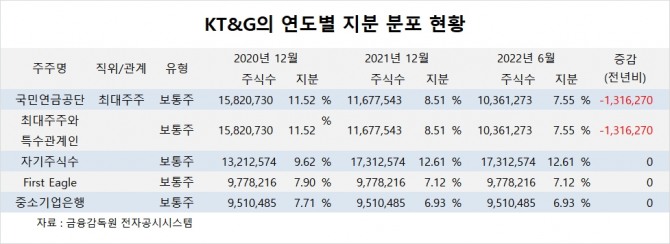

KT&G의 최대주주는 국민연금공단으로 지분 7.55%를 보유하고 있습니다.

KT&G는 중소기업은행이 지분 6.93%를 갖고 있습니다.

KT&G는 외국인의 비중이 41.2%, 소액주주 비중이 65%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.