;)

;)

이미지 확대보기

이미지 확대보기

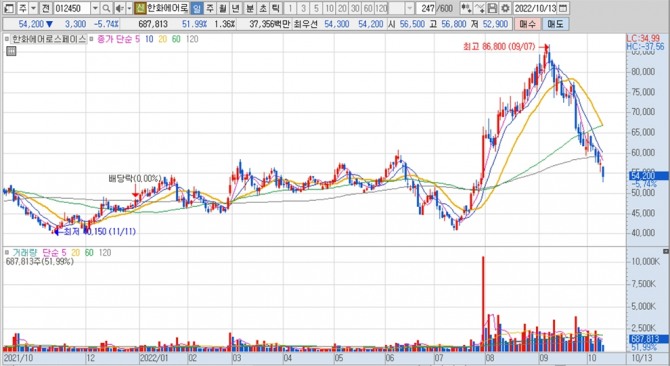

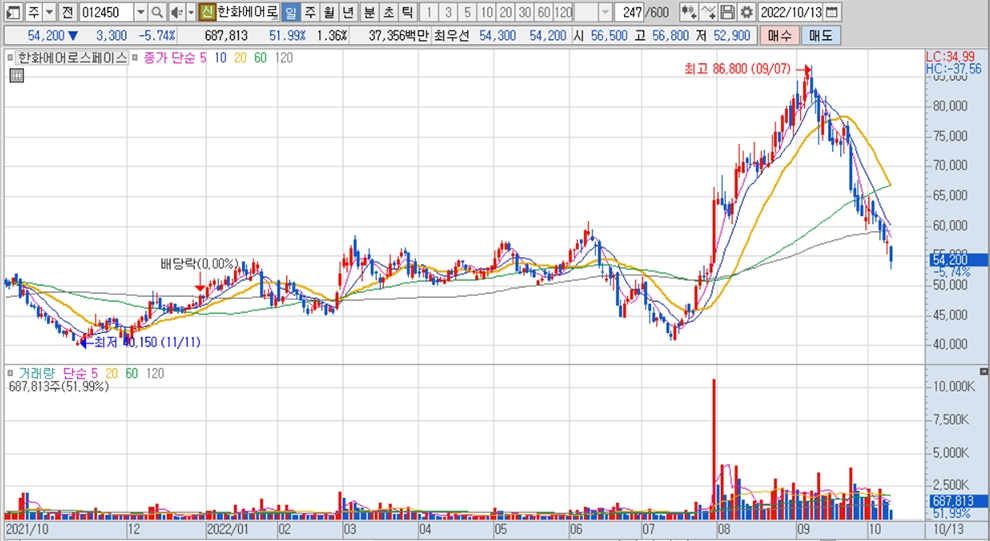

한화에어로스페이스의 주가는 13일 오전 9시 40분 현재 전일보다 3300원(5.74%) 내린 5만4200원에 거래되고 있습니다.

신한투자증권은 한화그룹의 지배구조 재편으로 기존 방산사업 집중에 따른 프리미엄이 줄어든 영향을 반영해 한화에어로스페이스에 대해 투자의견 매수를 유지하지만 목표주가를 기존 10만5000원에서 8만3000원으로 21% 하향 조정했습니다.

한화에어로스페이스의 목표주가는 2023년 BPS(주당순자산가치) 6만5000원에 타깃 PBR(주가순자산비율) 1.27배를 적용했습니다. 타깃 PBR은 한화에어로의 2011~2015년 평균치를 20% 할인했습니다.

신한투자증권은 한화그룹이 대우조선해양의 민수사업을 포함한 전체 인수를 밝히며 방산사업 집중화 기대가 줄어들었고 단기적으로 방산사업과 조선사업의 밸류에이션 차이가 희석요인이 될 수 있을 것으로 진단하고 있습니다.

신한투자증권은 한화그룹의 대우조선해양 인수를 위한 절차가 집중된 연말까지는 한화에어로스페이스의 변동성 확대가 불가피할 것으로 보고 있습니다.

한화에어로스페이스는 방산사업 집중을 위해 한화파워시스템을 계열사로 매각했고 한화정밀기계도 매각할 예정입니다. 11월말애는 한화의 방산사업부를 가져오고 자회사 한화디펜스를 합병할 계획입니다. 한화테크윈도 매각 대상에 오르고 있습니다.

이미지 확대보기

이미지 확대보기

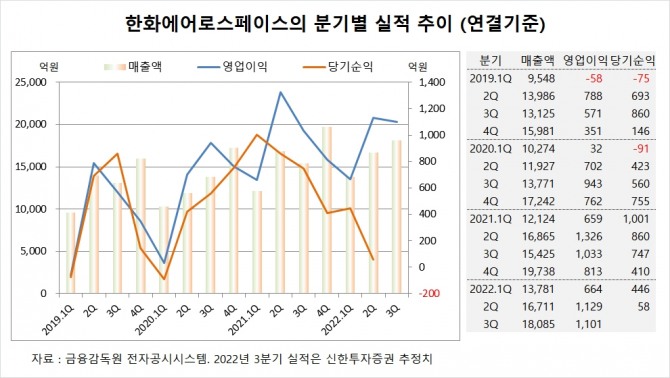

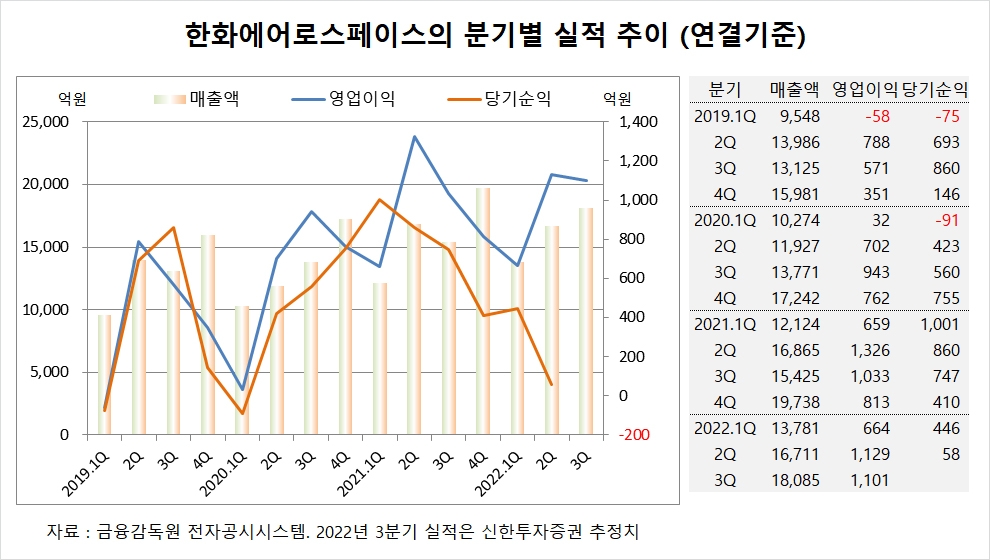

신한투자증권은 한화에어로스페이스의 올해 3분기 연결기준 매출액이 1조8085억원, 영업이익이 1101억원에 이를 것으로 내다보고 있습니다. 한화에어로의 3분기 영업이익은 시장 컨센서스 993억원을 11% 상회하는 수준입니다.

한화에어로스페이스는 올해 2분기 실적을 집계한 결과 연결기준 매출액이 1조6711억원, 영업이익이 1129억원, 당기순이익이 58억원을 기록했다고 공시했습니다.

이미지 확대보기

이미지 확대보기

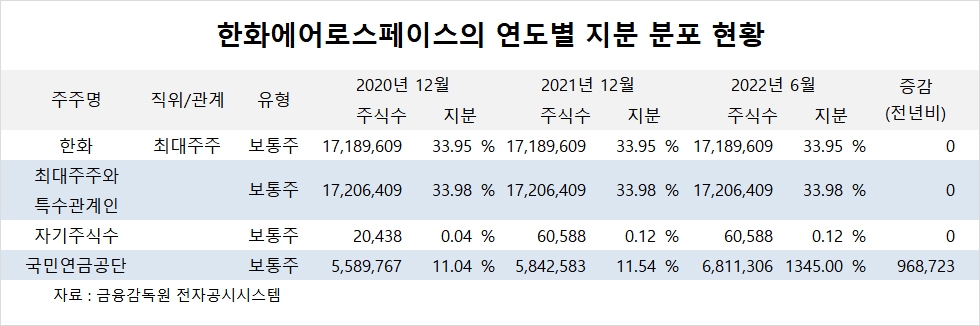

한화에어로스페이스의 최대주주는 한화로 지분 33.95%를 보유하고 있습니다.

한화의 최대주주는 김승연 회장으로 지분 22.65%를 보유하고 있습니다.

한화에어로스페이스는 외국인의 비중이 23.8%, 소액주주의 비중이 54%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.