;)

;)

이미지 확대보기

이미지 확대보기

삼성증권은 천보의 3분기 실적이 시장 예상치를 충족했고 공장 증설 효과로 내년부터 매출액과 이익이 증가할 것으로 판단해 천보에 대해 투자의견 매수와 목표주가 31만원을 고수했습니다.

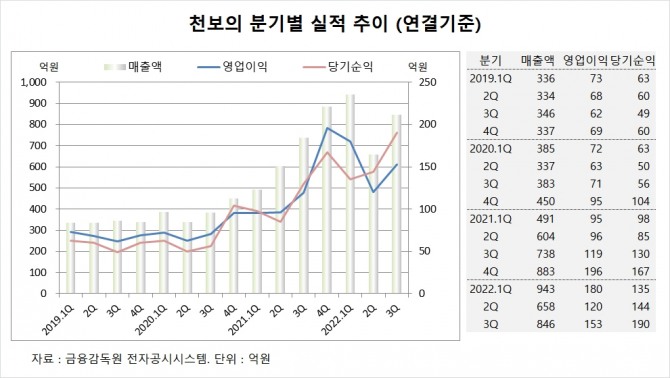

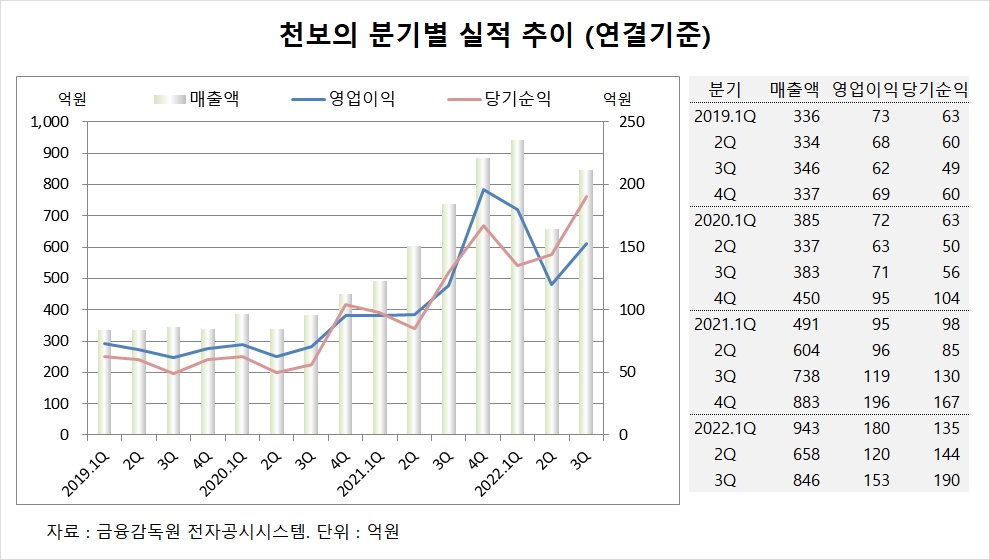

천보는 올해 3분기 실적을 집계한 결과 연결기준 매출액이 846억원, 영업이익이 153억원, 당기순이익이 190억원을 기록했다고 공시했습니다. 천보의 3분기 영업이익은 시장 컨센서스와 삼성증권 추정치를 각각 3%, 6% 가량 상회했습니다.

천보는 올해 2분기 연결기준 매출액이 658억원, 영업이익이 120억원, 당기순이익이 144억원을 기록했습니다.

삼성증권은 천보가 2023년과 2024년에 전해질과 첨가제 부문 모두 공격적 증설이 예정되어 있어 2023년 전사 매출액이 올해보다 32% 늘어난 4453억원, 영업이익은 34% 증가한 830억원에 이를 것으로 전망하고 있습니다.

삼성증권은 천보의 2023년 증설 효과가 2024년에 집중될 것이기 때문에 2024년에는 매출 성장률은 83%에 이를 것으로 내다보고 있습니다.

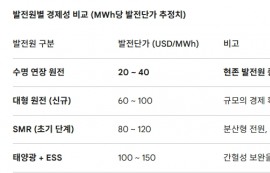

삼성증권은 천보가 미국 IRA(인플레이션 감축법)에 따라 미국 내 공급망의 중국 의존도를 줄이기 위한 움직임에 따른 기대감도 플러스 요인으로 작용할 것으로 보고 있습니다.

이미지 확대보기

이미지 확대보기

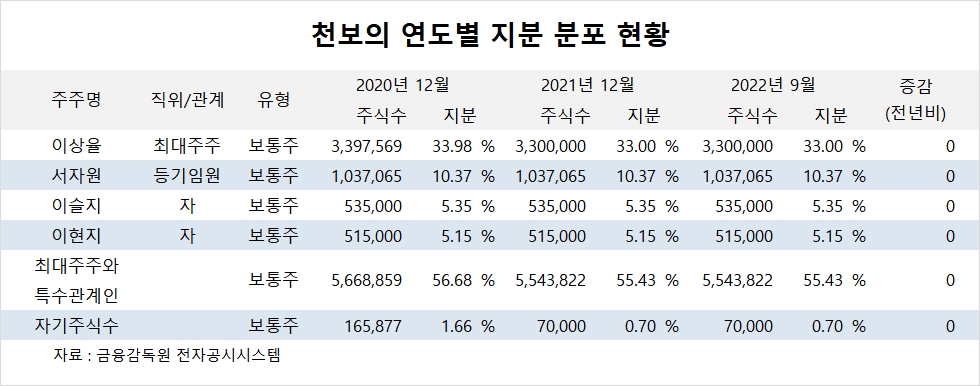

천보의 최대주주는 이상율 대표로 지분 33.0%를 보유하고 있습니다.

천보는 서자원 대표가 지분 10.37%를 갖고 있습니다.

천보는 외국인의 비중이 8.4%, 소액주주의 비중이 45%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.